2018年OSAT厂商TOP 25榜单出炉:百舸争流,奋楫者先?

2019-07-02 16:21:41 来源:麦姆斯咨询 评论:0 点击:

麦姆斯咨询:对于前五大OSAT厂商,即ASE、Amkor、JCET、SPIL和PTI,2017年至2018年间营收排名没有任何变化。领先的OSAT厂商仍在持续加大资本支出和研发投入。2018年,超过70%的资本支出和研发投入来自前八大OSAT厂商。

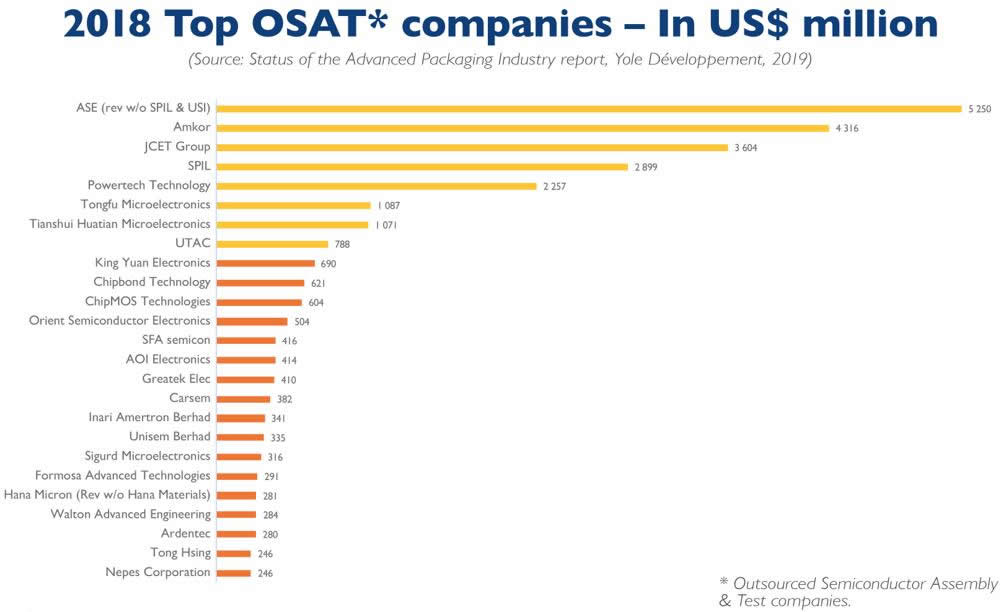

据麦姆斯咨询报道,自2018年4月30日正式收购矽品(SPIL)之后,日月光(ASE)投资控股股份有限公司(前身为ASE集团)已成为外包半导体封测(OSAT)厂商中的超级巨无霸。2018年,ASE投资控股有限公司的总营收实现了创纪录的123.08亿美元,几乎是排名第2位安靠(Amkor)营收的三倍(43.16亿美元)。即使除去子公司SPIL和环电(USI)的营收,在2018年仅ASE集团营收也达到52.5亿美元,仍然是众多OSAT领先厂商中最高的。

图1 2018年OSAT厂商TOP 25排名

Yole技术与市场分析师Favier Shoo表示:“换个角度来看,如果我们只考虑每家公司的同比增长,那么结果会大不相同。在前五大OSAT厂商中,ASE(不含SPIL和USI)、Amkor和长电科技(JCET)均有稳健增长,同比增长2~3%;SPIL增长强劲,同比增长5%;力成科技(PTI)表现最为抢眼,同比增幅高达15%。这更真实地反映了OSAT领先厂商们为争取更多业务而展开的激烈竞争。”

显然,2018年顶级的头部OSAT厂商在营收上遥遥领先其它厂商。巨大的市场份额差距主要源于近年的业务并购和整合。

对于前五大OSAT厂商,即ASE、Amkor、JCET、SPIL和PTI,2017年至2018年间营收排名没有任何变化。

然而,其他厂商的营收排名在2017年至2018年间发生了很多变化。Yole韩国分公司封装、组装与基板业务主管兼首席分析师Santosh Kumar解释道:“这部分厂商的年度排名比2016年至2017年更不稳定。同福微电子、颀邦科技(Chipbond)、SFA半导体、Inari Amertron Berhard、矽格微电子(Sigurd)和Hana Micron的营收同比增长很快,排名有明显提升。同时,Unisem Berhad、华东科技(Walton Advanced Engineering)、同欣电子(Tong Hsing)和Nepes集团的营收同比有所下降。欣铨科技(Ardentec)虽然营收同比增长了8%,但排名却下降了一位。”

除了强劲的营收表现外,领先的OSAT厂商仍在持续加大资本支出和研发投入。2018年,超过70%的资本支出和研发投入来自前八大OSAT厂商。由于差距越来越大,处于末端的厂商将面临失去更多市场份额的风险。如果没有办法通过差异化的技术或知识产权吸引到大的OSAT厂商并购,那么体量较小的厂商终将难免淘汰的命运。

虽然,在2017年到2018年间,非前八大OSAT厂商毛利润和净收入都有所增长。但是,从长远来看,随着前八大OSAT厂商投资和营收的增加,非前八大OSAT厂商的利润率和盈利能力可能会下降。值得注意的是,相对资本支出投入最高的厂商主要是Ardentec和一些非先进的封装厂商。

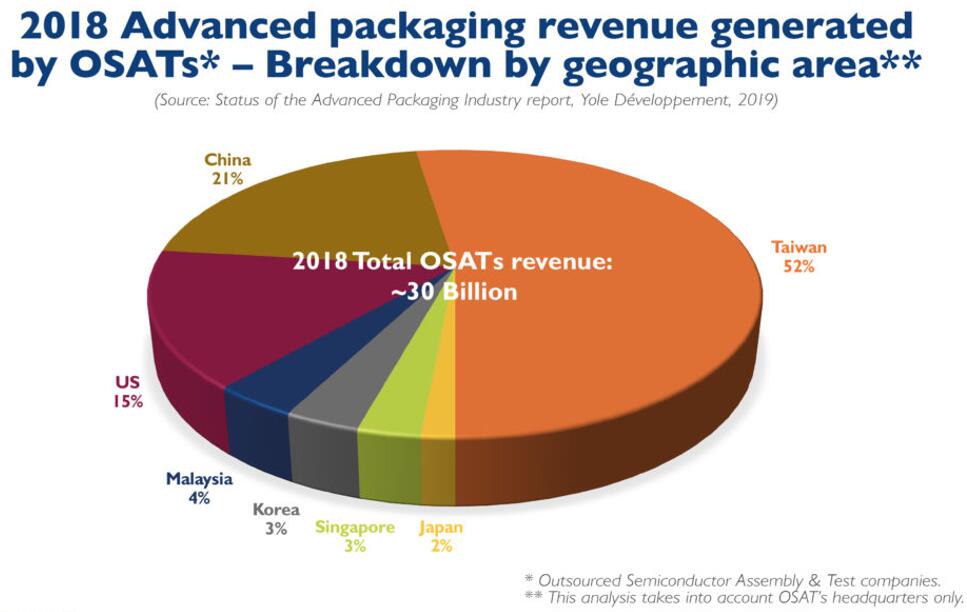

图2 2018年OSAT厂商先进封装营收占比(按地区细分)

按地区细分,2018年前八大OSAT厂商中,中国厂商占了3席,相比2014年的1家有明显增加。排名前25位的OSAT厂商中,新加坡和日本的厂商各剩下1家。在这25强中,台湾OSAT厂商贡献了超过一半的营收,紧随其后的是中国、美国和马来西亚,其中马来西亚后来居上替代2017年排名第4位的韩国。2018年,中国、台湾和韩国OSAT厂商都加强了研发投入,着眼于未来的成长和创新。

随着微电子行业的蓬勃发展,对性能、互连性和移动性方面的新需求不断涌现。因此,原始设备制造商(OEM)、无晶圆厂(Fabless)、集成器件制造商(IDM)、代工厂越来越依赖OSAT公司,希望通过封装性能和测试能力提升给产品带来新价值。OSAT产业的未来发展前景可期。值得注意的是,排名前25位的OSAT领先厂商通过并购和创新不断完善他们的产品组合。非领先OSAT厂商如果策略得当,也可以从整体增长中获益。不幸的是,对于那些相对不活跃且规模较小的OSAT厂商,将很难获得持续盈利。

延伸阅读: