《共封装光学(CPO)技术及市场-2024版》

2024-07-16 07:59:39 来源:麦姆斯咨询 评论:0 点击:

与传统的可插拔模式不同,共封装光学(CPO)将光学模块直接集成到交换机ASIC基板上,减少了电气连接,有效解决了信号完整性问题。这种方法已在大型数据中心获得了关注和应用。

Co-Packaged Optics (CPO) 2025-2035: Technologies, Market, and Forecasts

共封装光学(CPO)的兴起

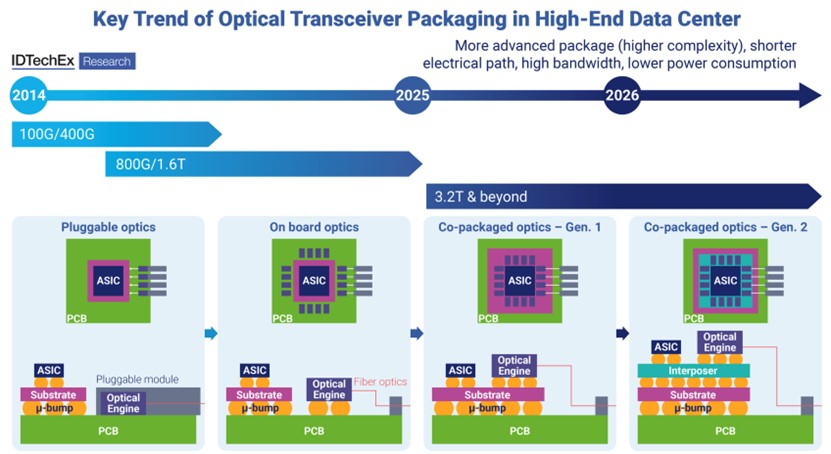

过去十年来,由于采用了64 x 400 Gbps或32 x 800 Gbps可插拔光收发器模块,数据中心以太网交换机的容量已从0.64 Tbps激增至25.6 Tbps。然而,这些高速模块在其现有外形尺寸下提出了重大的挑战,问题包括所需要的电气和光学连接器密度,以及不断攀升的功耗。

要实现每个模块支持800 Gbps及以上速率的下一代光学引擎,通信速率必须翻倍,达到每通道至少100 Gbps。这种增长会在交换机插座、主板和边缘连接器上产生大量的信号完整性问题,导致SerDes接口的功耗增加。在未来的以太网交换中,这些信号完整性问题可能会导致I/O功耗超过交换机核心功耗。此外,标准可插拔模块的集成密度受到QSFP/OSFP外形尺寸的限制,因此必须采用目前尚未普及的先进热管理解决方案。

据麦姆斯咨询介绍,共封装光学(CPO)为应对这些挑战提供了一种前景广阔的解决方案。与传统的可插拔模式不同,共封装光学(CPO)将光学模块直接集成到交换机ASIC基板上,减少了电气连接,有效解决了信号完整性问题。这种方法已在大型数据中心获得了关注和应用。然而,如何优化共封装光学(CPO)的封装策略,仍是业界持续讨论和有待发展的话题。在此背景下,英国知名研究公司IDTechEx在这份最新发布的报告中深入探讨了共封装光学(CPO)技术及市场的现状和发展趋势。

高端数据中心光收发器封装的主要趋势

先进半导体封装技术对共封装光学(CPO)的重要性

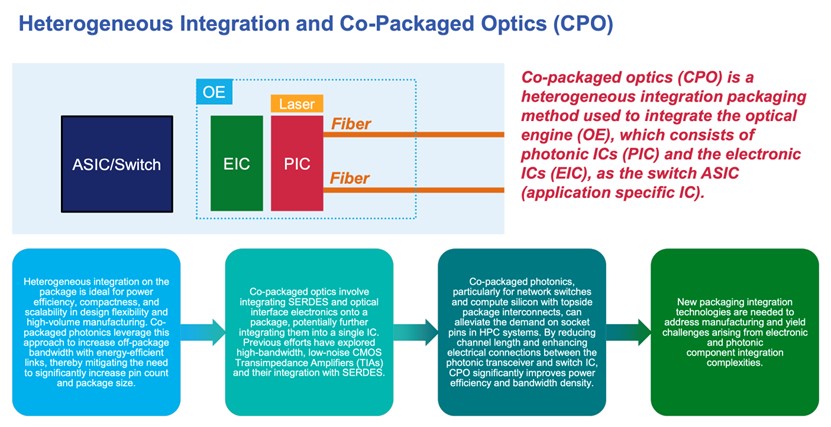

数据中心集成共封装光学(CPO)旨在提高I/O带宽并降低能耗。集成光路(PIC)与集成电路(EIC)和交换机IC的组合方式会极大地影响面积和边缘带宽密度以及封装寄生效应。这些因素会直接影响收发器的I/O带宽和能效,这意味着不当的集成可能抵消硅光子技术的优势。

异构集成和共封装光学(CPO)

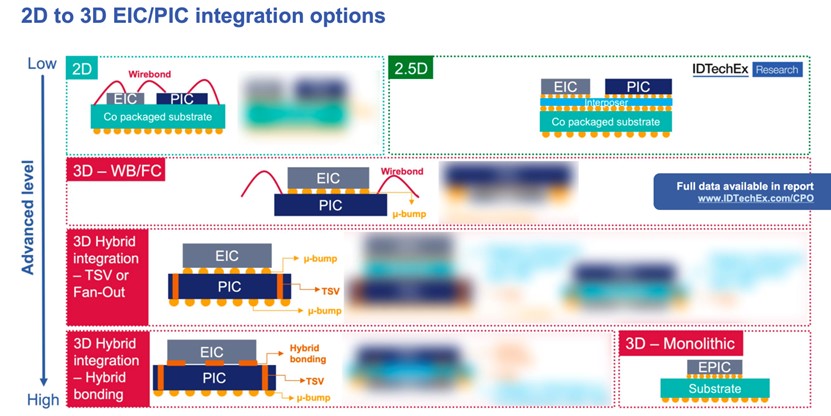

对于共封装光学(CPO)来说,光子和电子元件的集成可以通过各种方法实现,每种方法都有独特的优势和挑战。最先进但仍处于研发阶段的方法是3D单片集成,它将光子元件嵌入现有的电子元件工艺节点中,只需最小的改动,将有源光子元件和驱动电子元件置于同一芯片中。这样可以减少寄生效应,并通过消除对接口焊盘和凸点的需求来简化封装。然而,单片集成通常使用较老的CMOS节点,导致光子元件性能不理想且能耗较高。尽管存在这些限制,但单片集成仍可将阻抗失配降至最低,并简化封装。

对应的,2D集成将PIC和EIC并排放置在PCB上,通过引线键合或倒装芯片连接。这种方法简便易行,成本效益高,但会产生很大的寄生电感,并由于单边连接而限制了总I/O。虽然2D集成易于封装,但对引线键合的依赖限制了收发器带宽并增加了能耗,使其在高性能应用中效率较低。

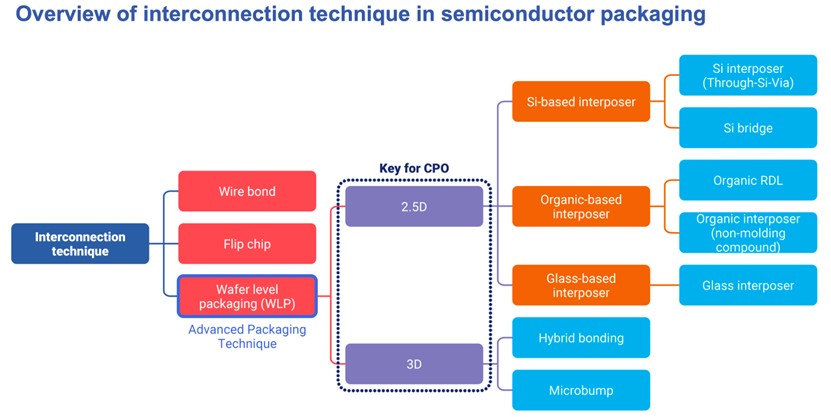

半导体封装中的互连技术概览

3D混合集成提供了一种更先进的解决方案,它通过各种先进的半导体封装技术(包括硅通孔(TSV)、高密度扇出、Cu-Cu混合键合、有源光子中介层等技术),将EIC置于PIC的顶部,从而大大降低了寄生效应。在3D集成中使用先进半导体封装技术可实现密集间距,从而提高性能。然而,散热仍然是一个挑战,因为EIC产生的热量会影响PIC,因此需要先进的热管理解决方案。由于封装寄生效应最小,尽管存在这些散热挑战,3D混合集成仍能实现更高的性能。

2.5D集成是一种折衷方案,将EIC和PIC倒装到带有TSV的无源中介层上。这种方法保持了与3D集成类似的可控寄生效应和密集间距能力,但由于需要中介层迹线而增加了复杂性。虽然2.5D集成在性能、成本和制造周期之间取得了平衡,但它产生的寄生效应高于3D混合集成。

2D、2.5D到3D EIC/PIC集成方案(样刊模糊化)

总之,每种集成方法都需要在性能、复杂性和成本之间做出权衡,并根据具体的应用要求和限制因素做出选择。

共封装光学(CPO)市场趋势

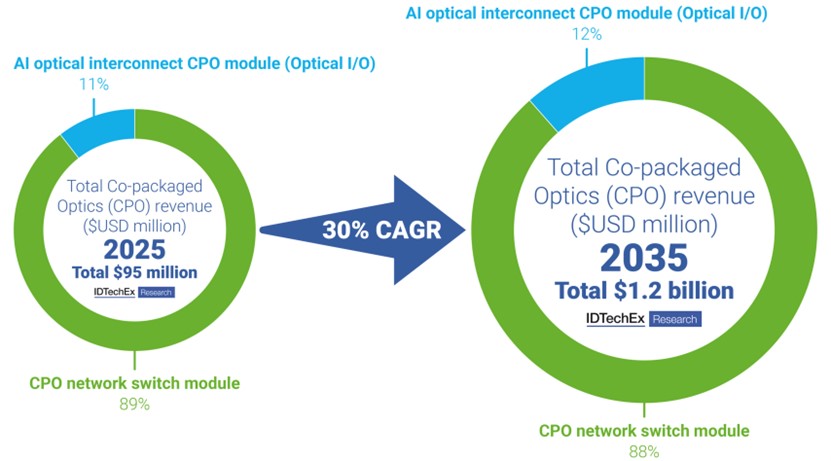

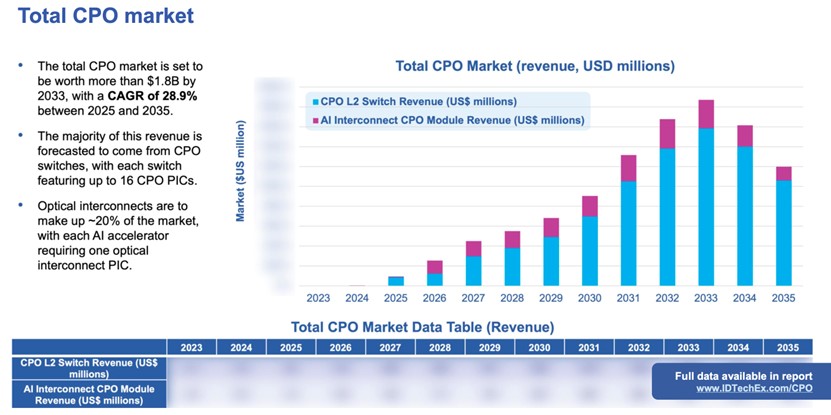

据IDTechEx预测,到2035年,共封装光学(CPO)市场规模将超过12亿美元,2025年~2035年期间的复合年均增长率(CAGR)将达到28.9%。在市场营收方面,共封装光学(CPO)网络交换机预计将占据主导地位,因为每个交换机可能集成多达16个共封装光学(CPO)PIC。用于人工智能系统的光互连将占据约20%的市场份额,每个人工智能加速器通常使用一个光互连PIC,以满足高级计算应用对高速数据处理和通信日益增长的需求。

2025年和2035年共封装光学(CPO)市场营收增长

IDTechEx的最新报告对共封装光学(CPO)技术的最新进展进行了广泛而深入的探讨,包括关键技术创新和封装趋势,并对整个价值链进行了全面分析。报告全面评估了行业主要厂商的经营现状,提供了详细的市场预测,预测了共封装光学(CPO)的应用将如何重塑数据中心架构的未来格局。

本报告将先进半导体封装技术视为共封装光学(CPO)技术的基石。IDTechEx非常重视了解各种半导体封装技术在共封装光学(CPO)领域可能发挥的潜在作用。

共封装光学(CPO)市场预测(样刊模糊化)

本报告覆盖的重要内容包括:

- 市场动态:对英伟达、博通、思科、Ranovus和英特尔等主要厂商的研究,以及其他塑造共封装光学(CPO)市场格局的力量。

- 设计创新:探索先进共封装光学(CPO)设计及其对提高数据中心效率和重塑未来架构的影响。

- 半导体封装技术的突破:深入了解半导体封装技术的最新进展,包括2.5D和3D封装技术,以及它们在实现共封装光学(CPO)创新方面的作用。

- 光学引擎:分析共封装光学(CPO)性能和效率优势背后的驱动因素。

- 用于人工智能互连的共封装光学(CPO):探索光学I/O如何解决人工智能应用中铜连接的局限性,提高效率、降低延迟、提高数据速率。

- 用于交换机的共封装光学(CPO):通过共封装光学(CPO)集成高性能网络交换机,实现25%的潜在效率提升。

- 挑战与解决方案:对共封装光学(CPO)的应用障碍进行客观评估,并提出克服这些障碍的策略。

- 未来分析:对下一代共封装光学(CPO)的预测和见解,及其对行业的预期影响。

若需要《共封装光学(CPO)技术及市场-2024版》报告样刊,请联系麦姆斯咨询王懿,邮箱:wangyi#memsconsulting.com(#换成@);电话:17898818163。

上一篇:《5G和6G封装天线(AiP)技术及市场-2024版》

下一篇:最后一页