《汽车雷达技术及市场-2022版》

2021-12-06 21:30:32 来源:麦姆斯咨询 评论:0 点击:

随着汽车行业进一步寻求车辆自动化,雷达凭借相对于其他传感器的独特优势,使其成为主导传感器市场的重要品类之一。英国知名研究公司IDTechEx在这份最新发布的报告中预测,随着自动驾驶技术的发展和普及,汽车雷达市场将以14%的复合年增长率快速、可持续地增长。

Automotive Radar 2022-2042

购买该报告请联系:

麦姆斯咨询 王懿

电话:17898818163

电子邮箱:wangyi#memsconsulting.com(#换成@)

雷达的重要性

据麦姆斯咨询介绍,过去20年来,雷达作为汽车安全主要传感器之一,已经奠定了坚实的基础。雷达第一次出现在汽车上时,它还只是豪华汽车上锦上添花的“小玩意”。而如今,由于其在高级驾驶辅助系统(ADAS)功能中扮演的关键角色,已成为汽车安全的“守护者”。此外,随着汽车行业进一步寻求车辆自动化,雷达凭借相对于其他传感器的独特优势,使其成为主导传感器市场的重要品类之一。英国知名研究公司IDTechEx在这份最新发布的报告中预测,随着自动驾驶技术的发展和普及,汽车雷达市场将以14%的复合年增长率(CAGR)快速、可持续地增长。

与其他汽车传感器相比,雷达可以为车辆提供许多关键的传感优势。雷达以厘米至毫米波长的电磁波工作,这使其面对雾、雨、扬尘等恶劣天气非常稳健。雷达还可以同时测量物体的距离和速度,在阳光直射下也能提供出色的性能。此外,新的发射模式为雷达解锁了更多的优势,例如,初创公司Uhnder推动的数字雷达可以减少干扰。更重要的是,提供所有上述优势的同时,是其对于汽车制造商来说非常有吸引力的价格水平。

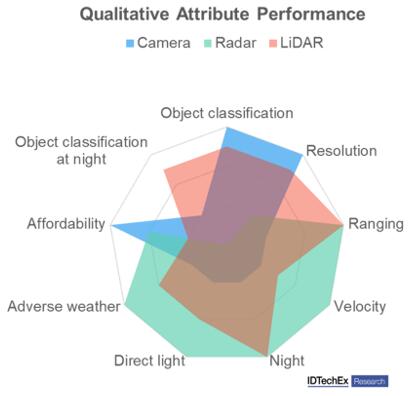

雷达、摄像头和激光雷达的特性对比

IDTechEx调研发现,全球41%的新车已经将自动紧急制动作为标准功能,另外大约有15%的新车提供了这一功能的选配。绝大多数情况下,自动紧急制动功能都需要依赖雷达的感知能力。这一功能带来的安全性提升,使其逐渐成为全球越来越多安全机构的强制要求,成为雷达未来更广泛应用的驱动因素之一。

雷达成为自动驾驶汽车的关键使能者

IDTechEx的研究表明,全球将有超过2/3的新车型将配备Level 2自动驾驶技术。Level 3自动驾驶汽车已经在日本上路,并将在2022年推广到更多市场。绝大多数Level 3自动驾驶汽车都采用了不同数量的雷达,通常车辆前端配备了一个性能更高的远距离雷达,而在车身四周会布置四个短距离雷达以提供360°传感覆盖。因此,每辆Level 3自动驾驶汽车将至少装配五个雷达,这成为未来雷达市场增长的重要驱动因素。

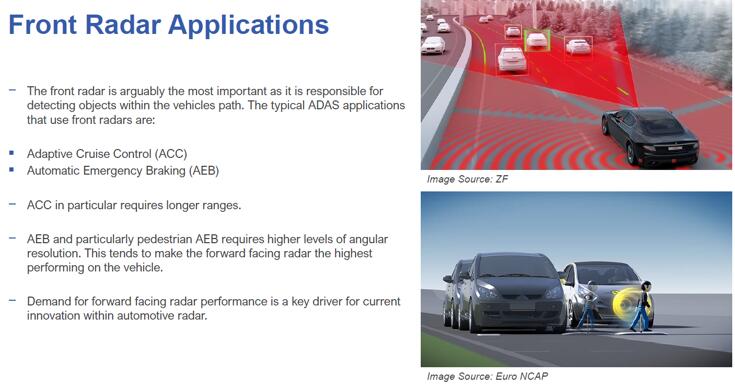

前向雷达应用

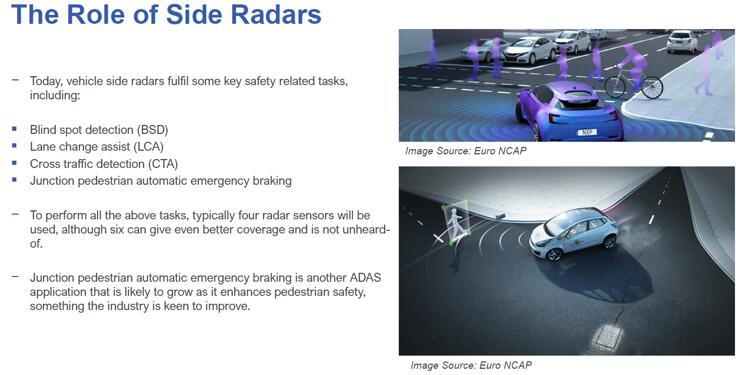

侧方雷达应用

不过,特斯拉(Tesla)是个例外,该公司正在致力于法规允许的Level 3和Level 4自动驾驶技术,但是,它们只在高端车型上配备了一个雷达,而在其相对经济的车型上仅使用摄像头方案。不过,特斯拉现在使用的还是老旧的雷达技术,正如这份报告所展示的,现在有了更先进的雷达技术可供选择。鉴于未来雷达可以提供的性能,特斯拉或将重新考虑自己的自动驾驶方案。

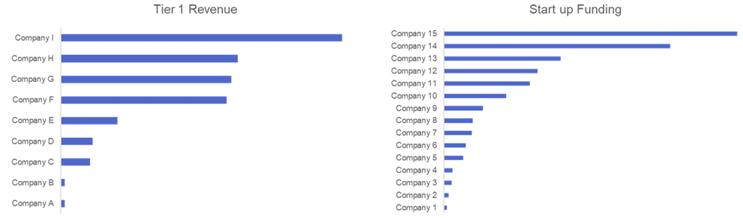

雷达市场领导者及竞争环境分析(覆盖汽车Tier 1、Tier 2以及初创公司)

本报告全面覆盖了雷达市场供应链,并重点介绍了汽车Tier 1雷达供应商的市场份额和产品,包括博世(Bosch)、大陆(Continental)、电装(Denso)和海拉(Hella)等;此外,还覆盖了Tier 2收发器供应商,如英飞凌(Infineon)、恩智浦(NXP)和意法半导体(STMicroelectronics)等,并分别详细介绍了它们的产品。

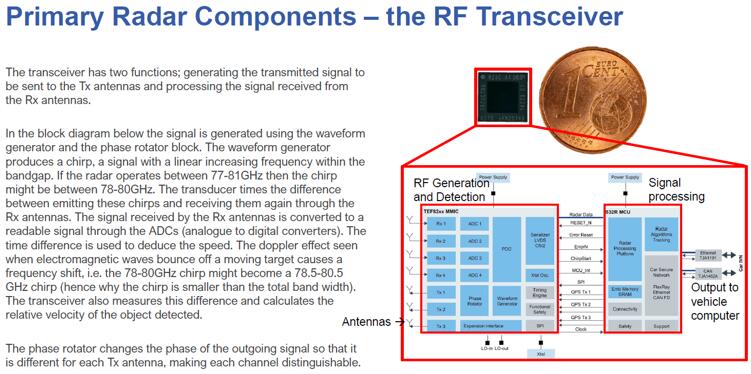

主要雷达组件:RF收发器

这些市场由少数几家厂商主导,这些厂商对新兴技术都持有各自不同的态度。在报告中,IDTechEx给出了可能会发生变化的合作关系,以及它们将如何影响各个层面的市场份额。鉴于这些市场由少数几家厂商主导,因此,合作关系的变化可能会引发市场份额的巨震。

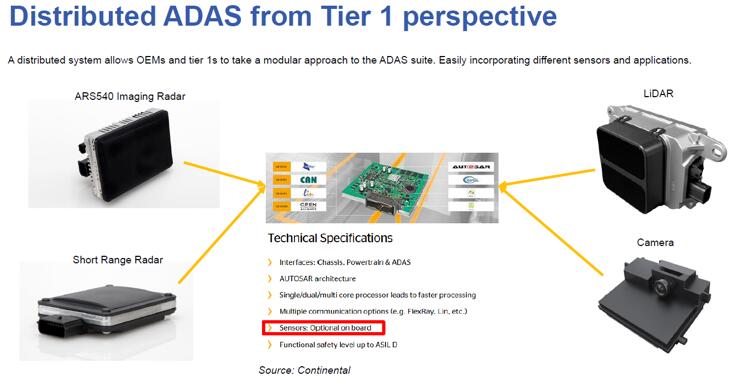

从汽车Tier 1的角度看分布式ADAS,分布式ADAS系统使OEM和Tier 1可以对ADAS套件采用模块化方案,轻松整合不同的传感器和应用

目前,雷达产业拥有相当数量的初创企业,它们的技术和产品的关注度越来越高,原始设备制造商(OEM)、Tier 1和其他重要市场参与方的投资蜂拥而至。这些初创企业进入市场的方式各异:Arbe和Oculii等公司寻求提供完整的雷达产品,而Uhnder、Metawave、Echodyne和Vayyar等公司则专注于提供核心组件。

汽车Tier 1营收和初创公司融资排名

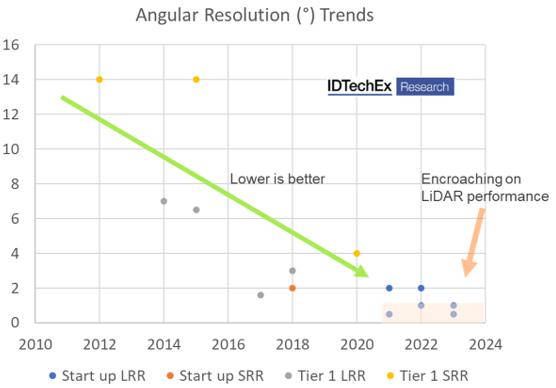

雷达性能和技术趋势

汽车供应商正在经历半导体领域的技术转型,这将彻底革新雷达的性能。本报告详解了雷达封装和尺寸缩减的连锁效应,以及如何进一步推动车辆集成的关键使能因素。报告还深入调研了天线设计、电路板集成,以及天线、射频印刷电路板(RF PCB)和天线罩材料方面的考量。

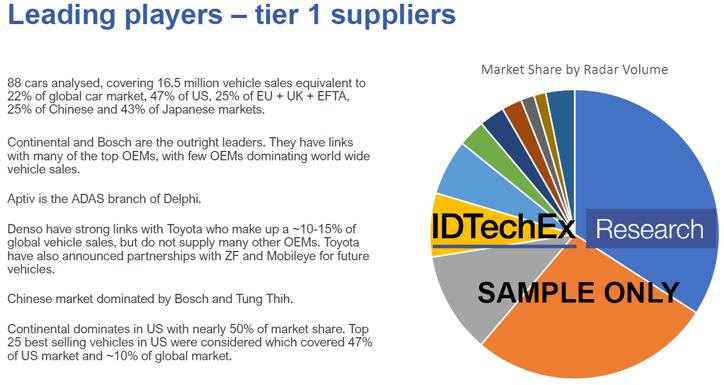

汽车Tier 1领导供应商

IDTechEx通过全面的雷达市场研究提供了关键的雷达性能趋势,并对17家主要厂商进行了分析,包括对其中9家主要厂商的深入访谈。报告考量的关键性能指标包括探测范围、视场和角分辨率等。除了性能趋势外,本报告还全面概述了雷达技术趋势,例如,从24GHz过渡到77GHz,高通道数收发器的兴起,以及从基于SiGe BiCMOS的收发器向Si CMOS收发器的转变等。

雷达传感器的性能正在快速提高,过去十年来,雷达的成像性能提高了一个数量级。过去阻碍雷达应用的特性(如分辨率差等)正在逐步改善,雷达已然成为实现高度自动驾驶的关键使能传感器。初创公司开始提出雷达的分辨率终将能够媲美激光雷达,同时,还能保持远距离探测,以及对恶劣天气、环境光和其他干扰的鲁棒性。

激光雷达的成本开始下降,而雷达初创公司基于雷达卓越的性能,也开始逐步提高其产品价格。虽然,目前大部分厂商都认为对于高等级自动驾驶,激光雷达和雷达缺一不可,但IDTechEx预计冲突即将发生。因为,如果两种传感器的性能接近,为什么OEM要同时使用这两个传感器?

无疑,雷达已经处于领先地位,建立了良好的市场基础,加上近年雷达加成带来的安全性提升,短期或将看到雷达强劲的增长。与此同时,激光雷达仍未得到广泛采用,业界仍在耐心等待激光雷达厂商一直承诺的成本下探。

角分辨率趋势

20年期技术和市场预测

汽车工业发展缓慢。新车型的典型寿命通常约为15年,汽车制造商需要花10年左右的时间对其车型进行换代,因此,IDTechEx对汽车产业的长期展望对于预测新雷达技术的应用至关重要。

此外,长期预测使IDTechEx能够深刻揭示自动驾驶兴起为雷达带来的发展机遇。尽管机器人出租车正在走向成熟,但是,目前它们仍处于测试阶段。IDTechEx预测,机器人出租车的兴起将对汽车市场产生深远的影响。不过,这种巨变在接下来的10~20年内不太可能发生。IDTechEx在本报告中提供的20年期技术和市场预测,覆盖了汽车市场的长期演进,以及机器人出租车对汽车雷达市场带来的影响。

报告要点:

- Level 2、Level 3和Level 4自动驾驶私家车应用的传感器套件

- Level 4机器人出租车应用的传感器套件

- 影响自动驾驶车辆普及的法规变化和前景

- 汽车Tier 1、Tier 2和初创公司分析,及其产品的关键性能指标

- 汽车Tier 1、Tier 2市场份额、供应商关系和技术展望

- 雷达性能趋势

- 雷达技术概述,包括波形、天线、频率、天线罩等

- 雷达半导体技术的演进、前景和机遇

- 雷达材料分析

- 按地区细分(美国、中国、欧洲、世界其他地区)的分析和预测

- 按雷达类型、频率、虚拟通道数量、收发器半导体技术细分的分析和预测

若需要《汽车雷达技术及市场-2022版》报告样刊,请发E-mail:wangyi#memsconsulting.com(#换成@)。

相关热词搜索:雷达

上一篇:《印刷和柔性传感器技术及市场-2021版》

下一篇:最后一页