《激光雷达(LiDAR)技术及市场-2024版》

2024-03-12 21:09:40 来源:麦姆斯咨询 评论:0 点击:

本报告对全球3D激光雷达技术前景和应用市场提出了独特见解,全面分析了汽车应用的激光雷达市场现状,此外,技术分析还涵盖了应用于工业自动化、机器人、智慧城市、安防和测绘领域的激光雷达。

LiDAR 2024-2034: Technologies, Players, Markets & Forecasts

据麦姆斯咨询介绍,近年来,随着自动驾驶功能的进步,汽车行业在传感器技术领域取得了显著发展,其中,激光雷达(LiDAR)作为一项重要的主动探测技术而备受关注。激光雷达是一种利用激光测距并绘制周围环境精确三维地图的遥感方法。

英国知名研究公司IDTechEx在本报告中预测,到2034年,汽车应用的激光雷达市场规模将增长至95亿美元。随着激光雷达光束操控技术的创新、性能的提高以及收发器组件成本的降低,汽车行业对激光雷达的需求将进一步推动该领域的巨额投资和快速发展。这些努力可使激光雷达的应用范围超越传统用途和汽车应用。

在本报告中,IDTechEx利用其在激光物理、半导体、光学、传感器、光电子以及交通等领域的研究积累,对激光雷达技术、产品及市场进行了全面分析。本报告以汽车应用为重点,提供未来10年激光雷达市场的出货量和营收预测。IDTechEx还提供了激光雷达应用的丰富信息,例如车辆型号、发布时间、激光雷达供应商、激光雷达型号、激光雷达类型、采用激光雷达的数量、目前现有及不久将来汽车部署激光雷达的位置等。

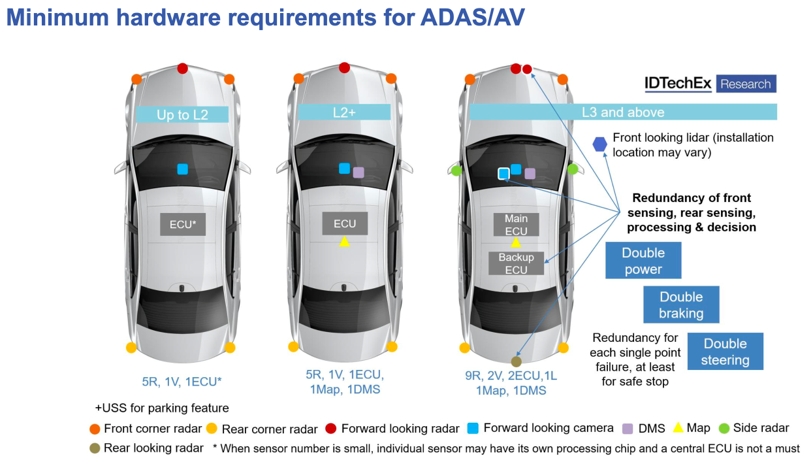

高级驾驶辅助系统(ADAS)/自动驾驶汽车(AV)基本硬件需求

IDTechEx在这份最新发布的报告中对全球3D激光雷达技术前景和应用市场提出了独特见解,全面分析了汽车应用的激光雷达市场现状,此外,技术分析还涵盖了应用于工业自动化、机器人、智慧城市、安防和测绘领域的激光雷达。重要的是,本报告基于IDTechEx在交通运输、电子和光子学领域的专业背景,通过与主要厂商访谈所收集的原始数据提供了深入且客观的分析。

本报告为以下厂商提供了有价值的见解:

• 需要应用激光雷达(或相近竞争型传感器)的厂商

• 正在开发激光雷达的厂商

• 供应激光雷达零件或材料的厂商

• 有意投资激光雷达的厂商

• 开发其他机器自动化技术的厂商

• 对新兴技术感兴趣的厂商

激光雷达革命:让更多机器“看清”世界

激光雷达是光探测和测距的缩写,已有几十年历史,其悠久的历史可以追溯到20世纪60年代激光发明后不久。激光雷达已经应用于测绘、测量、军事、考古、农业和地质等广泛领域。

然而,直到2000年代,得益于3D激光雷达的发展,这项技术才开始应用于商业汽车领域。光束操控技术的发明使激光雷达能够扫描三维空间,从而扩展了使用场景。

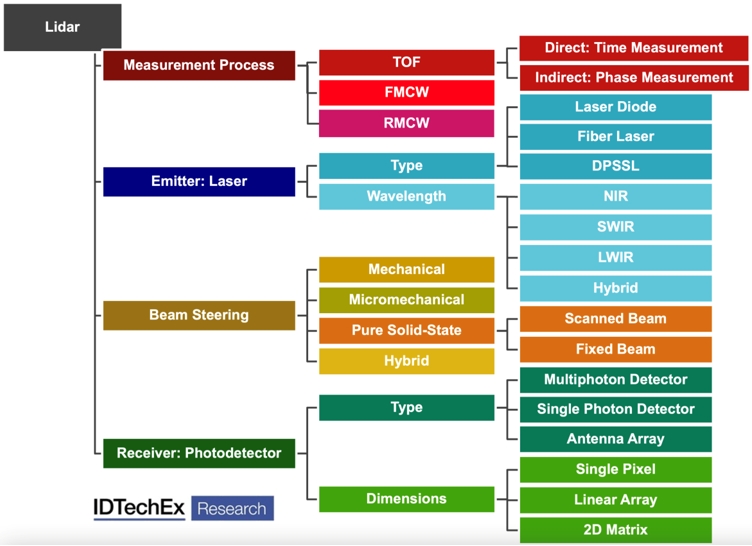

3D激光雷达是一种光学感知技术,可以让机器“看清”周围的环境,帮助决策自主运行。目前,从小型服务机器人到大型自动驾驶汽车都需要使用激光雷达。快速发展的激光雷达技术和市场仍存在许多不确定的问题有待解答。事实上,激光雷达系统中的每个组件都有多种技术方案可供选择,使这个领域呈现“百家争鸣”的现状。IDTechEx总结了每家激光雷达开发商和用户都需要做出选择的四个重要技术维度:测距原理、光源(激光器)、光束操控以及光电探测器。其中,光束操控是最复杂、最关键的技术维度。而光源和探测器在未来激光雷达成本降低和性能进一步提高方面将发挥重要作用。

设计或选择3D激光雷达时需要考量的四个重要维度

技术竞争格局

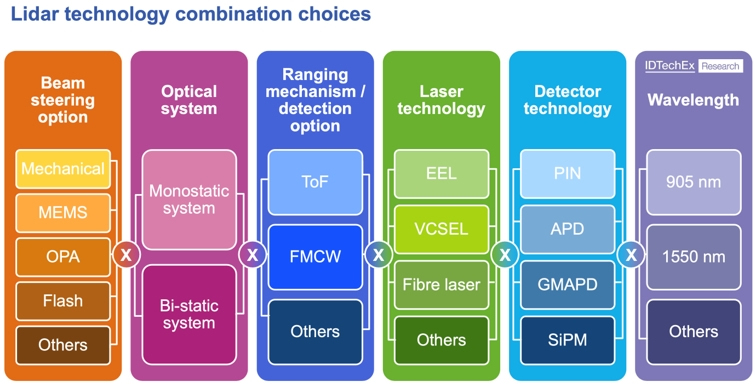

通过对众多关键组件和测距方法的选择,可以构建各种激光雷达技术组合,从而使该领域的厂商彼此差异化。每家厂商都声称自己的技术具有优势,可提供独一无二的下一代产品。

激光雷达技术选择

然而,技术方案的选择并非没有限制。某些组件可能与特定技术搭配得更好,例如,与边发射激光器(EEL)相比,垂直腔面发射激光器(VCSEL)在3D Flash激光雷达中更受欢迎。虽然波长为905 nm的VCSEL技术已经成熟,但使用短波红外(SWIR)可能很难实现。此外,由于技术难度较大,MEMS与FMCW等组合也较少。

IDTechEx在激光物理学、半导体物理学和光电子学领域拥有丰富经验,此外,还曾为规模数十亿美元的行业巨头提供业务增长、技术战略方面的咨询服务,因此在运输、电子和光电子学领域积累了深厚的专业知识,能够提供全面的技术评估和对比分析。

现在做出的技术选择,将对未来激光雷达的性能、成本和可扩展性产生巨大影响。假以时日,必将有部分技术方案及其厂商最终胜出,不断巩固它们的技术和商业格局,百家争鸣的市场现状终将打破。

纯视觉还是传感器融合?市场将何去何从?

特斯拉(Tesla)作为自动驾驶领域的代表厂商之一,支持纯视觉方案,而大多数汽车OEM倾向传感器融合,并将激光雷达作为未来的重要解决方案。对传感器冗余和3D环境信息需求的日益增长,使激光雷达越来越有吸引力。汽车ADAS和自动驾驶市场的竞争,推动了激光雷达成本的持续走低,并提高了可靠性,有助于激光雷达被其他应用市场接受。整个激光雷达供应链(从材料供应商到汽车OEM)的努力,不仅为传统材料和组件开发商提供了机遇,而且还通过不断涌现的创新为消费者提供了新的生活方式。

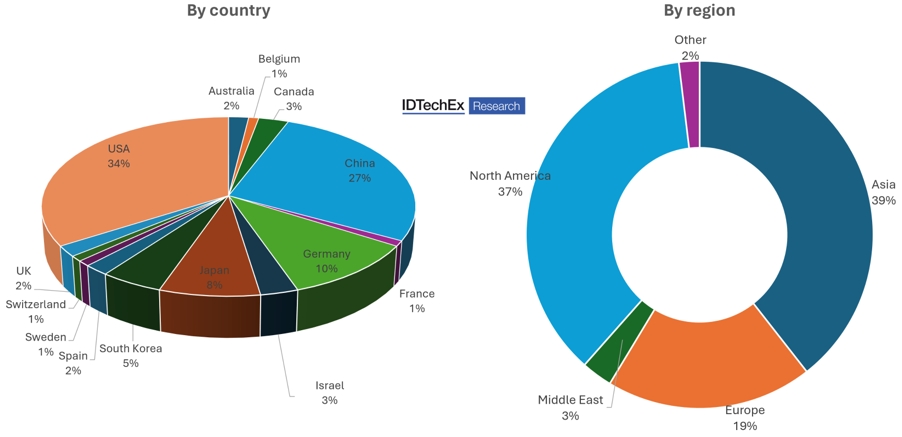

全球激光雷达主要厂商地域分布

中国厂商 vs. 非中国厂商,OEM/Tier 1 vs. 激光雷达供应商

时间来到2024年,众多激光雷达的应用已被公众所关注。将激光雷达融入汽车行业的最初目的,是利用其独特优势来解决现有传感器(如摄像头)的局限性,这也是许多激光雷达初创公司经常强调的。然而,IDTechEx最近的研究表明,当前以及不久的将来,汽车行业采用激光雷达的主要动力并非性能方面的考量。与Tier 2激光雷达公司相比,OEM和Tier 1供应商的考量因素截然不同,前者更注重技术进步和性能提升,而后者则可能更看重其他方面的因素,例如:成本、可靠性、车规级认证、供应链、量产能力、可扩展性以及易集成性等。此外,中国市场与非中国市场的市场格局也截然不同。

IDTechEx重点聚焦了那些将自己定位为汽车Tier 2供应商的激光雷达厂商,涵盖了零部件供应商和汽车OEM。本报告探讨了激光雷达的技术创新将如何影响细分市场的增长。在技术分析章节,IDTechEx利用其在物理研究方面的经验,向非专业读者解释了相关的新技术概念。本报告的市场预测,基于对一手数据和次级数据的广泛分析,并结合了对市场驱动因素、限制因素和主要厂商活动的仔细考量。本报告对4种Level 3+级自动驾驶汽车中的六类激光雷达技术应用路线图进行了评估,以提供对其市场机遇的展望。

IDTechEx的激光雷达市场模型全面考量了每种细分光束操控技术在预测期内各种变量的演变:激光雷达的技术准备水平;激光雷达单价;单车激光雷达成本;激光雷达产量;汽车产量;自动驾驶技术的应用;激光雷达技术的应用;每种自动驾驶车辆细分市场的激光雷达市场份额等。

本报告回答了以下重要问题:

• 目前有哪些激光雷达技术选择,这些选择如何影响产品定位?

• 每种激光雷达技术的现状,以及未来趋势和机遇?

• 就供应链、产品开发以及伙伴关系而言,激光雷达市场格局将如何演变?

• 每个激光雷达细分市场的短期和长期发展趋势?

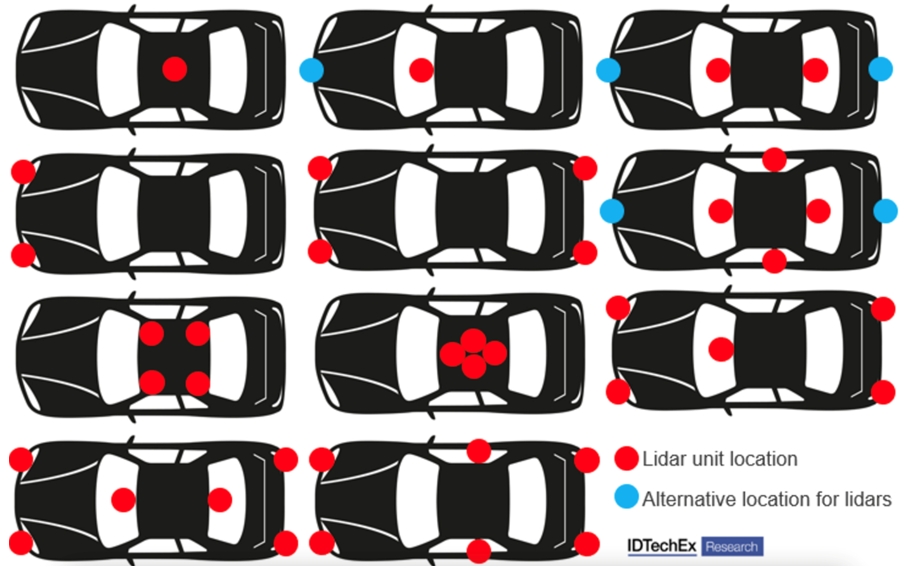

Level 3及以上自动驾驶汽车市场分析和预测中考虑的激光雷达配置示例

技术分析与趋势

• 光束操控技术、探测方法、激光发射器和接收器技术的对比研究

• 关键技术的商机分析

• 汽车应用的激光雷达技术进展和趋势

• 激光雷达集成及相关法规

市场分析和预测

• 按汽车自动驾驶等级细分的10年期激光雷达市场预测(出货量和规模)

• 汽车应用的激光雷达光束操控技术的10年期市场预测(出货量和规模)

• 按技术方案细分预测激光雷达的单价

供应链分析

• 汽车激光雷达供应链

• 供应链中具有代表性的厂商

• 现有和近期即将装配激光雷达的车型

现状与趋势

• 激光雷达在车型中的现有及近期部署

• 技术趋势

• 商业分析

若需要《激光雷达(LiDAR)技术及市场-2024版》报告样刊,请联系麦姆斯咨询王懿,邮箱:wangyi#memsconsulting.com(#换成@);电话:17898818163。

上一篇:《光学和射频领域的超构材料和超构表面-2024版》

下一篇:最后一页