三安集成电路:III-V族制造技术助推VCSEL开发

2018-11-08 16:48:25 来源:麦姆斯咨询 评论:0 点击:

麦姆斯咨询战略合作伙伴Yole固态照明技术与市场分析师Pierrick Boulay和KnowMade专利与技术分析师Paul Leclaire近期有幸与三安集成电路(Sanan IC)光学器件(OD)事业部负责人Jimmy Cheng进行了讨论。

微访谈:三安集成电路光学器件事业部负责人Jimmy Cheng

麦姆斯咨询编译

随着数据通信的蓬勃发展和互联网的普及,垂直腔面发射激光器(VCSEL)迎来了最好的时代。直到最近,VCSEL一直仅应用于短距离数据通信,但在过去几年中,随着最新一代智能手机的发展,VCSEL已经进入大批量消费应用领域。预计随后将渗透汽车应用领域,例如激光雷达(LiDAR)和手势识别等。

VCSEL相关的专利申请始于20世纪80年代后期,自2010年以来,与数据通信和激光打印相关的专利申请量减少,已经被与LiDAR和3D传感等新应用相关的专利申请所平衡。在这些新应用的推动下,VCSEL市场在2017年爆发,推动整体市场营收达到3.3亿美元,2017~2023年期间VCSEL市场将以48%的复合年增长率(CAGR)增长,市场规模到2023年将增长至35亿美元以上。

麦姆斯咨询战略合作伙伴Yole在其最新发布的《VCSEL技术、产业和市场趋势》报告中,提供了对主要VCSEL应用的全面分析,包括对消费类和汽车领域的深入分析。现在,Yole 旗下子公司KnowMade又补充推出了VCSEL技术和应用的全球专利态势分析,对有前景的技术和市场主要参与者的专利组合进行了全面分析,详情请见:《VCSEL全球专利全景分析-2018版》。

Yole固态照明技术与市场分析师Pierrick Boulay和KnowMade专利与技术分析师Paul Leclaire近期有幸与三安集成电路(Sanan IC)光学器件(OD)事业部负责人Jimmy Cheng进行了讨论。在这次访谈中,他们就VCSEL产业、三安在该领域的业务以及其技术的附加值进行了交流和探讨。

Pierrick Boulay(以下简称PB):请您介绍一下三安集成电路的VCSEL开发历史。

Jimmy Cheng(以下简称JC):GaAs和GaN基LED芯片大规模制造领域的市场领导者——三安光电(Sanan Optoelectronics)是我们的母公司,三安集成电路的成立就是为了充分利用公司的III-V族制造技术和经验,为其他大规模垂直市场服务,例如光学、射频和电力电子等。

凭借公司内部掌握的III-V族技术平台能力(包括InP和GaAs光学和封装),我们三安集成电路很自然地把VCSEL作为我们光学器件事业部的一个关键组件,在这里我们可以充分利用我们的大规模化合物半导体制造能力。

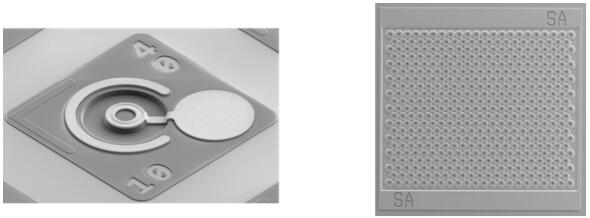

左图为一款典型的高速单芯片VCSEL,右图为一款典型的高功率VCSEL阵列

(图片来源:三安集成电路)

PB:三安集成电路的VCSEL差异化优势体现在哪里?

JC:我们为光学器件(包括VCSEL)提供专用的大批量6英寸GaAs和2英寸/ 4英寸InP化合物半导体代工服务,以满足大规模、快速增长的市场需求。

PB:三安集成电路对于VCSEL的下一步计划是什么?

JC:根据当前市场对新兴VCSEL应用的需求,如人脸识别/手势识别、消费类3D传感、光通信、云服务等,三安集成电路定位于为需要复合代工服务和定制光学产品及组件的客户,提供整体解决方案,助其满足市场需求。

Paul Leclaire(以下简称PL):在过去10年中,我们看到许多来自数据通信或激光打印领域的专利申请人,通过提交与3D传感相关的专利(包括LiDAR和消费类或其他新应用)来扩大其专利产品组合。您是否认为他们可以利用他们在数据通信等领域的VCSEL制造背景优势来渗透并主导汽车或消费类市场?

JC:我们认为这两个市场目前对于VCSEL来说都是可行且充满活力的。我们确实计划为消费类市场提供接近感应、人脸识别/手势识别和3D传感,然后扩展到更大的VCSEL阵列,用于照明、投影和更高分辨率的识别。这些器件可用于LiDAR和其他满足车规要求的汽车传感应用。

PB:VCSEL在过去十年中是如何发展的,未来十年我们可以在哪些方面有所期待:封装、价格、性能和制造?

JC:基于VCSEL的多模光学收发器过去一直由VCSEL数据通信应用主导,市场主要由Broadcom(Avago)、Finisar(菲尼萨)和Lumentum领导。但是,由于数据速率要求的提高,链路距离正妥协变得越来越短。

对数据通信应用的总体需求将缓慢下降。在价格方面,由于最终产品和销量的日趋成熟,10Gb/s的价格已经降至谷底。至于25Gb/s及以上的数据速率,目前供小于求,因此价格处于高位,但我们预计,一旦其他厂商开始进入该市场,这类产品的价格将在未来3~5年内以更快的脚步下降。为了实现成本效益,板上芯片(chip-on-board)是此类应用最常见的封装形式。

至于消费类应用,市场需求规模要大得多(约100倍)。过去,对数据密集型应用的需求有限,但最近有很多领域吸引了消费类应用的关注,如人脸识别/手势识别、接近感应、LiDAR、美容、生物传感器等。每天都在研究和发展的新的应用正不断涌现。

定价绝对是获得更多市场的关键因素。市场准入的门槛已经略有降低,但目前仍然只有少数供应商能够支持高品质的大批量生产。三安集成电路就是其中之一,随着应用和市场需求在未来10年的增长,我们已经占据先机,可以为市场提供成本和性能俱佳的产品组合。

2017年和2023年VCSEL市场预测

数据来源:《VCSEL技术、产业和市场趋势》

PB:在您看来,与VCSEL制造工艺相关的主要挑战是什么,如何应对这些挑战?

JC:外延晶圆结构的设计和生长技术是生产高质量VCSEL产品的关键因素。我们也看到对良率的提升需求是关键,特别是6英寸晶圆。随着VCSEL从3D传感到LiDAR扩展到更大尺寸的芯片,热耗散和散热问题也很重要。我们已经能够实现6英寸外延晶圆均匀性、湿氧化均匀性、近场图案(NFP)以及芯片上发射器/腔体强度分布的高精度控制。批量生产还需要大规模测试能力和质量控制(QC)基础设施,这两方面我们都已经落实到位了。

PB:您能详细介绍一下数据通信应用VCSEL和3D传感应用VCSEL(包括消费类和汽车类)之间的主要区别吗?

JC:这些应用的主要区别在于可靠性要求、运行条件和输出功率。数据通信应用正在推动更高的带宽和更窄的频谱宽度。另一方面,消费类应用正在推动更好的光电转换效率(CE),同时驱动电流更小,发热量更少。由于大多数消费类应用需要具有更大芯片尺寸的多个发射器,因此6英寸晶圆对于大规模批量生产将更具成本效益。不过,这还需要更严格地控制工艺一致性以在芯片水平获得更好的良率。

PB:苹果公司已经开始使用VCSEL进行3D传感,您预计其他安卓手机厂商将如何跟随?

JC:从过去的经验和我们在市场上看到的情况来看,安卓厂商通常会在1.5年的时间内用上类似苹果公司的技术。不过,我们现在已经看到一些主流安卓手机厂商在今年推出了类似的3D传感功能,这比我们之前预期的更早。目前,VCSEL的市场供应仍然非常有限。重要的是模组本身(包括光学元件的VCSEL封装)的成本和市场接受度。目前的技术仅能成为旗舰手机的特色功能。为了进一步扩大市场,模组价格需要进一步下探才能进入中低端智能手机领域。

PB:目前,3D传感功能仅出现在智能手机的正面(联想和华硕除外)。就您看来,我们会在不久的将来在智能手机背面看到3D模块吗?典型的使用案例是什么?与正面3D传感相比有哪些挑战/要求?

JC:我们认为这将是手机制造商提供的下一代功能集之一。这将把应用扩展到AR/VR(增强现实/虚拟现实),鼓动更多用户购买高端手机。

PB:3D传感是目前VCSEL在智能手机中的主要应用,但气体传感和空气质量监测也可以利用VCSEL实现。您预计何时会将这类应用集成到智能手机中?这种功能在智能手机中的附加价值是什么?

JC:随着物联网(IoT)概念的广泛讨论,带来了各种不同的解决方案。我们认为不需要在智能手机本体中添加更多传感功能。借助可用的物联网解决方案,智能手机可以连接远程传感器,并通过无线连接(蓝牙、WiFi、NFC、蜂窝网络……)轻松地读取信号。在手机中添加更多的传感功能,将限制屏幕和电路板的空间,使设计更加困难。

延伸阅读:

上一篇:力策科技:机械式LiDAR保障财务健康,相控阵LiDAR追赶科技前沿

下一篇:FLEXINITY结构化玻璃解决方案助力微流控产品走入千家万户