MEMS麦克风:技术垄断的寡头竞争蓝海

2012-07-01 17:31:52 来源:平安证券 评论:0 点击:

在未来3~5年,由于智能终端大行其道,轻薄短小趋势持续,消费者体验更受重视,MEMS麦克风的渗透率不断提升,其竞争将打破楼氏一统天下的格局,携手合适IC业者的麦克风制造商将会大展宏图。

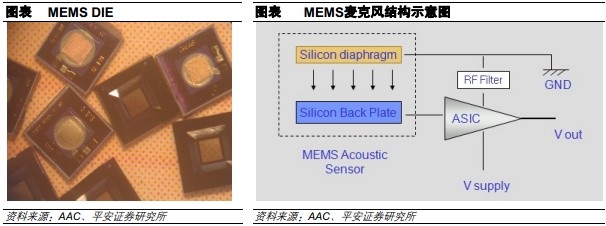

1、内部结构

MEMS麦克风是由MEMS(微电机系统)微电容传感器、微集成转换电路(放大器)、声腔及RF抗噪电路组成。MEMS微电容极头部分包含接收声音的硅振膜和硅背极, 硅振膜可直接将接收到的音频信号经MEMS微电容传感器传输给微集成电路, 微集成电路可将高阻的音频电信号转换并放大成低阻的音频电信号, 同时经RF抗噪电路滤波, 输出与手机前置电路相匹配的电信号. 完成“声--电”转换。

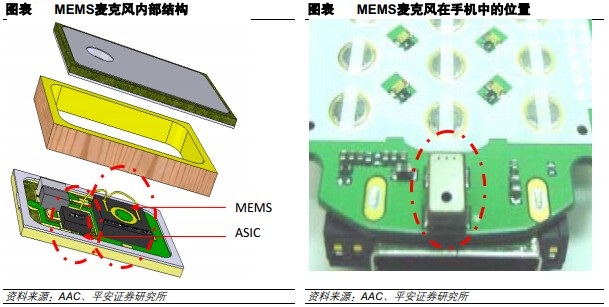

MEMS麦克风内虽然包含多个部件,但相比ECM要减去很多,这为组装提供了便利。而且半导体部件持续降价的趋势也使得其成本有望快速下降,进而加快推广。MEMS的轻薄特点在手机中尤其明显,因为足够薄之后就可以贴在PCB的背面,直接面对用户的发音部位。

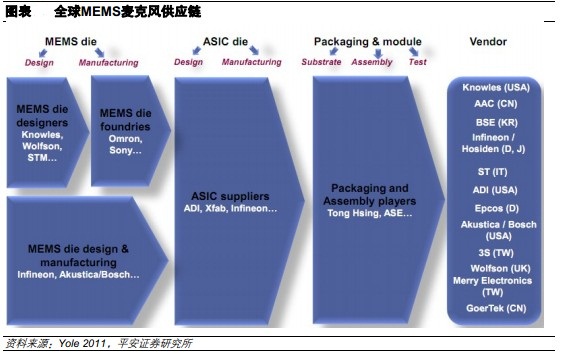

上图左侧是MEMS麦克风的组成结构,其中包含两块芯片,MEMS为传感部件,ASIC为信号处理部件;此外还包括引脚、电容等。实际上MEMS麦克风的原理与传统的驻极体麦克风(ECM)相似,但是关键部件是半导体制程,具有了许多ECM无法获取的优势。

2、优势突出

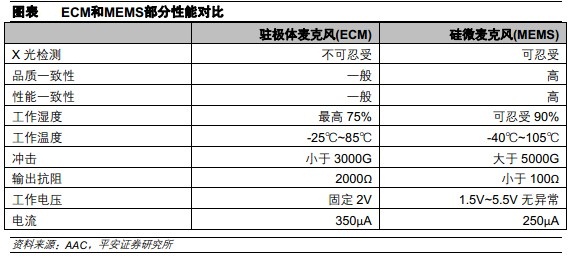

(1)相对于传统驻极体麦克风,MEMS具有耐高温、耐回流焊特性,可以直接使用SMT生产方式组装,减少了烦琐的手工、半自动装配、电气性能测试、返工等一系列生产成本;生产效率显著提高。

(2)传统驻极体麦克风零部件繁多,生产工艺工序人工因素多,产品性能一致性及品质一致性差;MEMS麦克风,可以采取全自动化生产,产品性能及品质一致性高。

(3)传统驻极体麦克风,采取高电压将电荷驻存在驻极体材料上的工作原理;电荷易受环境和使用条件影响,造成电荷逃逸,灵敏度降低。MEMS麦克风采用偏置电压工作原理,无需驻存电荷,无需驻极体材料,所以产品稳定性更好。

(4)结构空间更节省,设计使用更灵活。

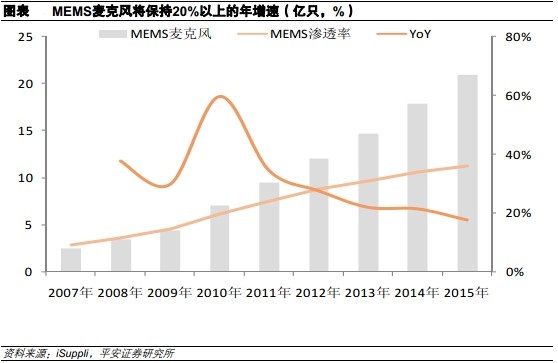

3、市场空间

MEMS麦克风从2007年开始快速发展,当年全球销量2.47亿只,到2010年销量6.95亿只,在全部麦克风中占比约两成。随着MEMS技术逐渐成熟,应用的手机/消费电子产品增加,规模效应使得成本降低,将进一步推动MEMS的渗透率提升。预计到2015年,MEMS渗透率将达到35%。iSuppli预计到2015年,MEMS麦克风出货总额将达到7亿美元。

4、玩家更迭

MEMS麦克风产业链分为晶圆制造、芯片封装、系统组装等,全球供应链中,处于最上游的就是MEMS芯片的设计商和代工厂,在终端麦克风组装厂则有多家在竞争,但楼氏电子(Knowles)占据八成份额。

最早使用MEMS麦克风的手机是2003年的摩托罗拉“Razr”手机,从2005年到2009年MEMS 麦克风出货量约为12~13 亿颗,几乎全部出自楼氏电子(Knowles ,美国公司),其 2008、2009年 的MEMS麦克风出货量分别为2.8亿颗、4亿颗,市占率超过八成;到2009年8月,楼氏累计出货10亿颗MEMS麦克风,2011年6月达到20亿颗。但是供应商过于单一的局面使得下游手机厂商在使用MEMS麦克风时顾虑再三,随着供应商逐渐增加,像Nokia这样的厂家也开始逐步使用MEMS麦克风。随着Apple从iPhone3开始使用MEMS麦克风,其出色的产品性能(指向性好,立体空间话,降噪等)而深受消费者的欢迎;并且未来更多的降价空间和轻薄小的产品属性,使得手机界中MEMS麦克风的应用快速增加,目前MEMS麦克风在所有微型麦克风中的市占率约为25%。

MEMS麦克风的出现和风行将改变原有手机及消费电子电声元器件供应链的状况,最为关键的是MEMS作为半导体产品,手机厂商在采购麦克风时希望与其他半导体元件一同采购,或者麦克风厂商可以供应其他原料。我们已经看到产业正在发生变化,并且未来这一趋势将更加明显:拥有优秀的半导体加工工艺的电声器件供应商与IC业者的战略联盟将越来越多,如歌尔和英飞凌,共达电声和ADI;因为IC业者希望通过麦克风制造商跨入电声行业,而自身涉足半导体行业较晚的麦克风制造商也需要携手IC老兵以赶上这一波大潮。我们可以判断,在未来3~5年,由于智能终端大行其道,轻薄短小趋势持续,消费者体验更受重视,MEMS麦克风的渗透率不断提升,其竞争将打破楼氏一统天下的格局,携手合适IC业者的麦克风制造商将会大展宏图;而随着IC业者在中国大陆设厂加速,技术和产能转移趋势持续,并且下游智能终端组装厂多在大陆,未来MEMS麦克风将有很大一块份额由中国厂商占据。

相关热词搜索:MEMS麦克风

上一篇:MEMS麦克风市场快速成长

下一篇:超薄便携式电子产品推动台湾MEMS麦克风产业