《股权投资者与光子学产业(EIPI)-2024版》

2024-07-26 13:56:46 来源:麦姆斯咨询 评论:0 点击:

本报告按地区、交易规模和应用细分,对光子学厂商的所有投资进行了全面分析,还提供了2023年光子学产业十大投资详情。

EQUITY INVESTORS AND THE PHOTONICS INDUSTRY (EIPI) - UPDATE 2024

据麦姆斯咨询介绍,在美国,光子学领域的投资仅占总融资额的2%,而这一数字在欧洲则为5%。不过,过去15年来,光子学产业正以每年6~8%的速度稳步增长。因此,若遵循正确的战略,光子学厂商可以提供安全且高额的投资回报。尽管光子学具有赋能当前几乎所有重大变革的潜力(例如量子技术、AR/VR和AI芯片),但它还没有得到风险投资公司应有的关注。

诸如光子学等利基硬件技术,通常被认为需要多年投入才能开启营收增长。一定程度上来说确实如此,因为产品的工业化需要时间,尤其是客户在采购一种新产品之前需要通过测试原型来验证他们的需求。另一方面,当产品及其相关制造工艺准备就绪时,与其它产业相比,光子学初创企业的失败风险要低得多。最终,光子学产业的投资回报前景与全数字生态系统相似。现在,对于该领域的业内人士来说,是时候大力宣传光子学优势,并说服投资者相信光子学产业的潜力仍然被低估了。

在此背景下,法国知名研究公司TEMATYS适时发布了这份关于光子学产业投资的第一份研究报告,并将每年对其进行一次更新。

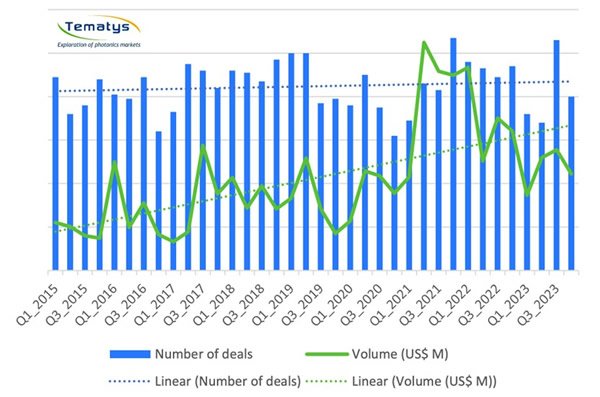

2015~2023年光子学季度投资数量和规模

从2015年到2023年,光子学领域的全球平均投资交易数量一直保持稳定。这种稳定性源于北美投资数量的下降,以及欧洲、亚洲和其它地区的投资增长。

另一方面,尽管季度间存在很大的变化,但同期对光子学厂商的投资规模增长了4倍。就投资规模而言,新冠疫情后显示出明显的峰值,这可能源于融资变得相对容易。

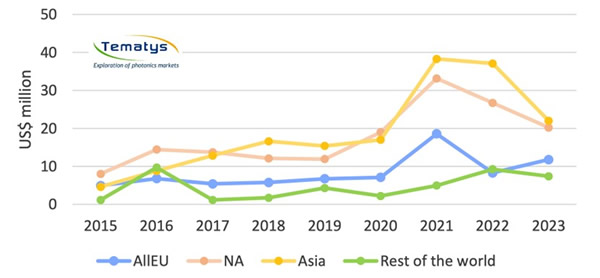

该领域的投资情况还取决于地理位置。欧洲光子学厂商仍在努力签署更大的交易,为他们的产品工业化和增长提供资金;欧洲的平均交易规模从2015年的500万美元增长到1200万美元。在亚洲和北美,2015年的平均交易规模与欧洲相似,但增长更为显著,2023年交易额已超过2000万美元,在2021~2022年达到显著峰值。

2015~2023年按地区细分的光子学产业平均投资规模(单位:百万美元)

本报告按地区、交易规模和应用细分,对光子学厂商的所有投资进行了全面分析,还提供了2023年光子学产业十大投资详情。

在最后一部分,报告分别介绍了各细分市场、各地区的优劣势,以及获投资最多的应用。

报告目录:

若需要《股权投资者与光子学产业(EIPI)-2024版》报告样刊,请联系麦姆斯咨询王懿,邮箱:wangyi#memsconsulting.com(#换成@);电话:17898818163。

相关热词搜索:光子学

上一篇:《柔性电池技术及市场-2024版》

下一篇:最后一页