VCSEL成为光子市场增长最快的细分领域,新兴应用层出不穷

2020-03-29 13:01:53 来源:麦姆斯咨询 评论:0 点击:

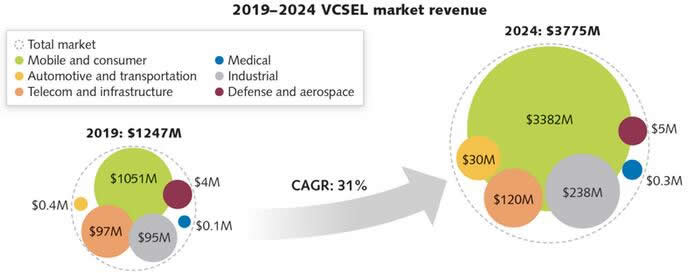

虽然用于消费电子领域的VCSEL在整个VCSEL销售中肯定占据最大市场份额,但同时也出现了其它机会。Martin Vallo预计,到2024年,整个VCSEL市场的复合年增长率将达到31%。

激光与光子市场研讨会(Lasers & Photonics Marketplace Seminar)最后一组嘉宾重点介绍了垂直腔面发射激光器(vertical-cavity surface-emitting laser,VCSEL)的市场和发展趋势,VCSEL是光子市场增长最快的细分领域之一。

主持人:LightWave Advisors公司总裁John Dexheimer

嘉宾成员:

• II-VI公司的Karl Heinz Gulden博士

• 欧司朗(Osram)子公司Vixar的Mary Hibbs-Brenner博士

• Array Photonics公司的Ali Torabi

• Yole Développement公司的Martin Vallo博士

据麦姆斯咨询报道,此次激光与光子市场研讨会的最后一组嘉宾重点介绍了VCSEL市场和发展趋势,VCSEL是光子市场增长最快的细分领域之一。会议由Lightwave Advisors公司总裁John Dexheimer策划并主持。Dexheimer至今已为光子学及相关领域的100多家公司交易提供了咨询服务,其中包括Uniphase公司的IPO(首次公开募股)。

Dexheimer邀请了一些嘉宾组成一个小组,并在研讨会上各抒己见。首先是来自II-VI的Karl Heinz Gulden,从生产能力的角度来看,II-VI是VCSEL最早的主要参与者之一。随后,来自现已成为欧司朗子公司的Vixar的Mary Hibbs-Brenner对VCSEL的发展历史以及她从一家初创公司到全球品牌之路进行了演讲。接下来,Array Photonics的Ali Torabi从更长波长的新材料开发者视角发表了独特见解。最后,由来自Yole Développement的市场分析师Martin Vallo为大家带来VCSEL市场背景以及未来发展的预估。

光子市场非常分散,大多数参与者几乎都不了解其发展趋势,甚至不了解相邻领域的主要参与者有哪些。John Dexheimer在展示3D传感供应链时充分证明了这一点。他问现场的观众,名单上的二十几家公司中哪家在证券交易所的估值将超过200亿美元。然而并没有人能回答出来。最终答案是两家塑胶镜片生产商Largan(大立光,中国台湾)和Sunny Optical(舜宇光学,中国浙江)。

这个答案也从一方面揭示了VCSEL市场为何如此庞大且增长迅速的原因:2019年,约售出15亿部智能手机。其中大多数都包含摄像头,而市场上仅有少数几家能够用塑胶镜头生产摄像头模组的公司。随着智能手机中3D传感功能的兴起,Dexheimer估计3D传感硬件的市场规模将在2020年达到140亿美元。其中,VCSEL将占据9~10%的份额。

虽然用于消费电子领域的VCSEL在整个VCSEL销售中肯定占据最大市场份额,但同时也出现了其它机会。Martin Vallo预计,到2024年,整个VCSEL市场的复合年增长率将达到31%(见下图)。从图中可知,消费电子仍将是最大的细分市场,预计到2024年将从大约10亿美元增加到34亿美元。汽车和运输市场将增长到3000万美元(请注意,这里指VCSEL,不是传感器或模组的总收入)。工业应用预计将从9500万美元增长到2.38亿美元。但是,将近90%的收入仍将来自移动和消费领域。

Yole预计VCSEL市场将从2019年的12.47亿美元增长到2024年的37.75亿美元,复合年增长率达31%。

数据来源:《VCSEL市场与技术趋势-2019版》

Gulden从最大的化合物半导体供应商之一II-VI的角度概述了VCSEL的细分市场和应用。II-VI在全球69个地区雇佣了超过24000名员工,其无尘室拥有强大的生产能力,可生产VCSEL所需的精密半导体芯片。该公司目前主要关注于扩大晶圆尺寸以增加产能。在过去的25年里,其晶圆尺寸已从2英寸扩大到了现在的6英寸。通过配备更多发射器,可以使单个VCSEL具有更大的功率。当然,产能的提高还可以降低单位发射器的成本。

除了销量增长,会议上嘉宾们还分析了VCSEL的其它趋势:

• 集成化:检测器、驱动器和光学元件可集成于芯片或模组

• 市场容量:发射器成本下降,新兴应用层出不穷

• InP和GaN等新材料将扩大VCSEL的光谱范围,并开拓新市场

来自欧司朗子公司Vixar的Hibbs-Brenner则深入研究了这些可能的应用。欧司朗光电半导体(Osram Opto Semiconductors)是仅次于日亚(Nichia)的全球第二大光电半导体制造商。2019年底,其母公司Osram GmbH被VCSEL市场的另一主要参与者ams收购。

Vixar于2005年以无晶圆VCSEL设计公司起家。2018年被欧司朗收购后,就可完全利用其内部资源进行芯片制造和封装。Hibbs-Brenner向大家分享了许多在她创业阶段的经验教训:是否有更便宜的解决方案?可能不会有。对于新兴市场有突破性的想法?赶快筹集资金去干!

针对新的市场趋势,她拓展了汽车市场的车内及车外应用。针对激光雷达,更大的功率、更高的集成度和更短的上升时间是领先的技术趋势。针对医疗保健市场,问题在于是否要涉及数以百万计的一次性耗材,这些耗材则依赖于数以万计的其它医疗器械,同时可能还需要进行更高级别的组装。

Array Photonics的Ali Torabi随后补充了他作为新材料开发人员的观点。新材料可以将VCSEL的光谱范围扩展到红外,即13XX nm,从而提高眼睛安全性。这也将减少太阳和大气对激光雷达的干扰。未来的VCSEL技术发展趋势可能会扩展到15XX nm。

在会议的最后讨论环节,Dexheimer谈到了VCSEL是光子学中具有巨大增长潜力的少数市场之一。其主要应用仍是智能手机。一些中国公司的采用将推动这一领域超越苹果的专有技术。

到目前为止,智能手机上的前置VCSEL主要用于人脸识别。后置VCSEL可辅助摄影、3D捕捉及增强现实(AR)。这些应用将产生多大的吸引力尚待观察。

对于VCSEL制造商而言,了解产业链中不同参与者的发展方式也很重要。例如,蓬勃发展的市场可能吸引更多LED制造商的参与。特别是那些拥有MOCVD(金属有机化合物化学气相沉淀)反应设备的公司。除了IP(知识产权)限制外,新进入的参与者还将面临智能手机制造商在质量和数量上的考虑。

但是,毕竟VCSEL的前景一片光明。尽管数据通信是第一市场,但消费类电子产品已使该市场开始真正增长。汽车、医疗保健和工业领域中的新兴应用,例如增材制造(additive manufacturing,AM)将推动VCSEL市场进一步增长。发射器成本降低以及新材料的开发甚至可能开拓出全新未知的应用领域。

延伸阅读:

相关热词搜索:VCSEL 光子学 激光器 激光雷达 3D传感

上一篇:可产生高功率太赫兹波的纳米级器件,有望革新安全及医疗成像

下一篇:最后一页