智能手机和汽车电子是MEMS应用的主要市场

2011-11-25 13:23:55 来源:NikkeiBP 评论:0 点击:

未来几年,智能手机和汽车电子还将是MEMS应用的两大主要市场。手机和平板电脑中的运动传感器(加速度计、陀螺仪、压力传感器+电子罗盘)更将成为热门技术中的大热门。

美国MEMS产业协会(MIG)于2011年11月2日~3日在加利福尼亚州Monterey召开了MEMS经理人年度大会。与会专业人士认为,未来几年,智能手机和汽车电子还将是MEMS应用的两大主要市场。手机和平板电脑中的运动传感器(加速度计、陀螺仪、压力传感器+电子罗盘)更将成为热门技术中的大热门。

宏观经济环境

任何一个产业的发展都离不开全球总体经济环境的影响,MEMS产业同样如此。半导体市场研究机构Semico Research的技术主管Tony Massimini认为,目前全球宏观经济表现疲软。主要原因包括:1.人们普遍担心政治和经济方面的不稳定性,因此不太敢花钱消费。2.从销售方面看,汽车业已恢复景气,但日本地震后,汽车业复苏仍很缓慢。3.工业订单增速慢。4.短期来看,还没有积极的刺激因素可以改变目前经济的停滞状况。

在宏观经济指标方面,继2010年全球GDP实现4.9%的增长后,预计2011年增速将跌回3.8%,2012年可能会达到4.5%。主要驱动力来自:OEM厂商会在2011年第3和第4季度消化掉此前的库存;欧美经济可能出现好转。

行业市场分析

Tony Massimini表示,2011年下半年,PC市场的整体表现令人失望。桌面机和服务器的母板市场在第3、4季度连续下滑;AMD的CPU供应受压,且Nvidia秋季发布的28nmGPU也给AMD以重压;对PC的开学需求也比往年疲软。另外,相比新兴市场国家的强大需求,西欧PC市场仍然孱弱。

手机市场呈现出一家欢喜几家愁的局面。智能手机市场是独乐园,亚洲智能手机PCB供应在第3季度保持着10%以上的强劲增长,而其他手机细分市场在第3、4季度的表现则差强人意。

消费电子方面,除iPad一枝独秀外,机顶盒、DVD播放机、数字视频、数字相机、HDTV、MP3和电子阅读器的PCB发货量均低于季度平均水平。

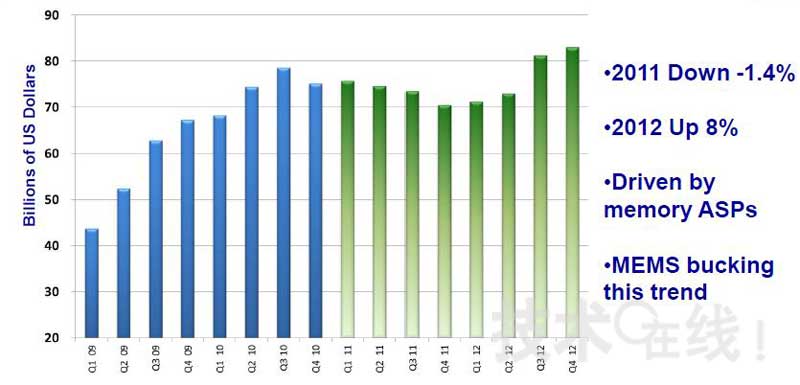

反映全球半导体销售情况的Semico IPI指数在2011年第3季度到2012年上半年,将走出先抑后扬的曲线,拐点可能在2012年2月出现。2011及2012年半导体收入预测如图1所示。

图1 2011及2012年全球半导体收入预测(收入按季度划分。数据来源:Semico Research)

Semico Research做出上述预测的前提假设是,终端产品将采用更多的存储器、RF、MEMS、应用与基带处理器等半导体芯片;消费者购买HDTV、机顶盒、数字相机和游戏机等产品的欲望不强;2011/2012年的市场新容量缓慢增长;资本支出减少;总体芯片平均售价下降;供应链收紧,累积库存得到释放;市场对衰退反应过度。

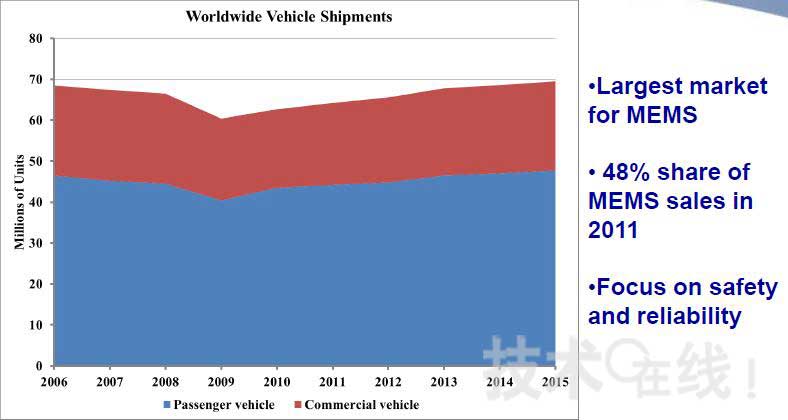

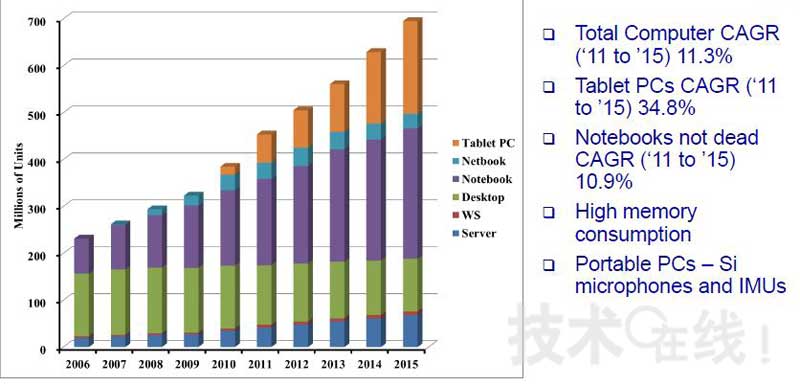

Semico Research认为,包括乘用车与商用车在内的汽车市场将恢复增长(见图2),而这也是MEMS的最大应用市场。手机将向高端市场转移,2011年,智能手机中的MEMS产品销售额占20%,2011~2015年,年均复合增长率将达38%。智能手机将在2014年取代汽车,成为MEMS的最大应用市场。另外,包括平板电脑、笔记本、服务器等在内的整体计算市场在2011~2015年将保持连续增长(见图3)。

图2 全球汽车市场将恢复增长(数据来源:Semico Research)

图3 计算市场在2011~2015年将保持连续增长(数据来源:Semico Research)

2015年全球MEMS市场营收将达到118亿美元

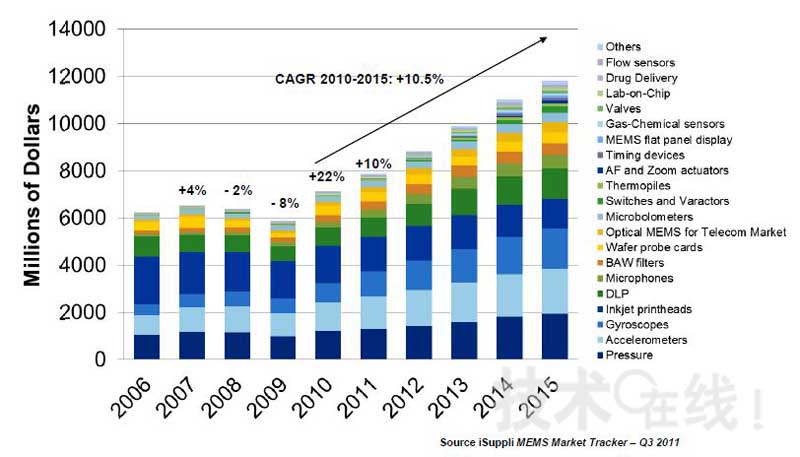

市场研究机构iSuppli 的MEMS和传感器行业首席分析师Jeremie Bouchaud表示,2010年,全球MEMS市场营收约为72亿美元,2011年预计为79亿美元,增幅约10%;2012年将增长到约88亿美元,2015年这一数字将达到118亿美元,2010~2015年的平均复合增长率约为10.5%。2010~2015年MEMS按产品及应用划分的全球市场走势分别如图4和图5所示。

图4 2010~2015年MEMS(按产品划分)全球市场走势(数据来源:市场研究机构iSuppli)

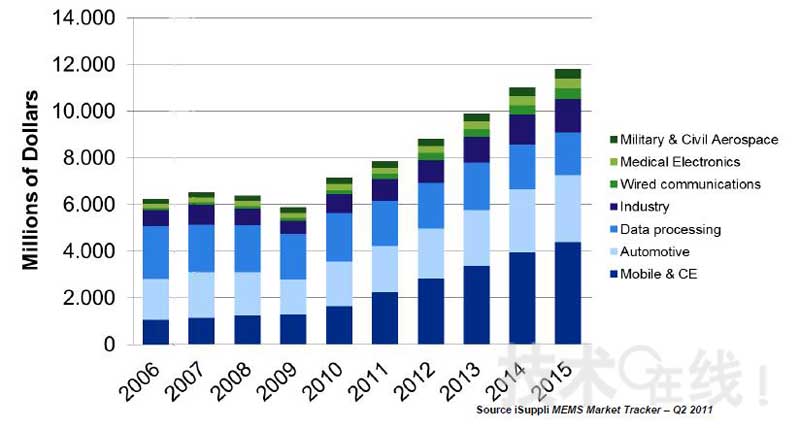

图5 2010~2015年MEMS(按应用划分)全球市场走势(数据来源:市场研究机构iSuppli)

智能手机和汽车电子——MEMS应用的两大支柱

Semico Research研究认为,未来5年,智能手机和汽车电子将是MEMS应用的两大主要市场,它们对总体规模的贡献率在60%以上。2011~2015年,MEMS产品按应用领域划分的销售额预测如图6所示。在此期间,MEMS产品的平均售价会持续走低,年均复合降幅将达8.2%(见图7)。该行业的景气度也将跟随主流半导体产品的波动周期而变化。

图6 2011~2015年,MEMS产品按应用领域划分的销售额预测(数据来源:Semico Research)

图7 2011~2015年,MEMS产品的平均售价会持续走低(数据来源:Semico Research)

Semico Research的Tony Massimini认为,MEMS行业要保持稳定增长,需要建立一个健康的生态系统,实现设计工具、仿真、验证及封装等的标准化,并促进其他半导体器件的发展。

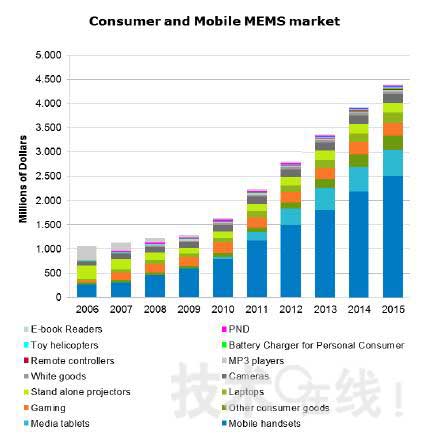

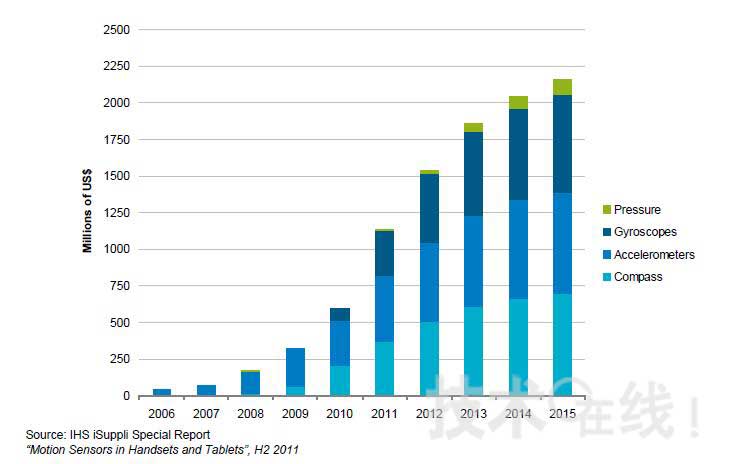

iSuppli分析预测,消费电子和移动领域的MEMS市场规模将从2010年的15亿美元增加到2015年的44亿美元,年平均复合增长率约为22%(见图8)。据该机构2011年7月发布的一份报告,2012年,MEMS技术将用于更多的手持设备等消费电子产品中(将图9)。智能手机仍将起到火车头的拉动作用;同时,平板电脑将提供新的增长机会,这也将积极推动“Full PC平板电脑”;而游戏机的前景似乎不太乐观,2010年已达顶峰,2011~2012年将出现下滑,2014年才会走出低谷,重拾升途。

图8 2010~2015年消费电子和移动领域MEMS市场走势(数据来源:市场研究机构iSuppli)

图9 MEMS在消费电子市场的规模和增长趋势(数据来源:市场研究机构iSuppli)

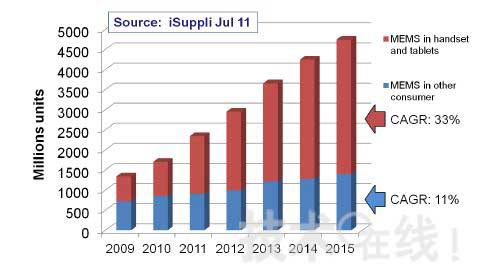

2011年的产品亮点有:TI的手持产品中的MEMS热电堆,楼氏电子的MEMS游戏棒,还有厂商推出了RF MEMS转换器/变容二极管。未来5年内,手机和平板电脑中的运动传感器(加速度计、陀螺仪、压力+罗盘)将是热门技术中的热门(见图10)。但iSuppli对遥控器中的运动传感器和MEMS音箱不太看好,甚至认为后者在2015年前都不会有像样的市场。

图10 手机和平板电脑中的运动传感器将是未来5年内热门技术中的热门(数据来源:市场研究机构iSuppli)

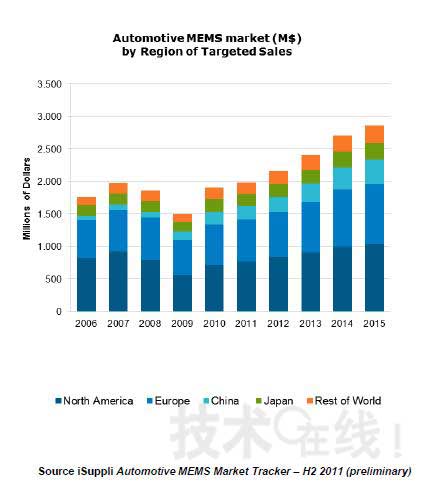

汽车电子领域,MEMS全球市场规模将从2010年的19亿美元增加到2015年的28.6亿美元,年平均复合增长率约为8.5%(见图11)。由于日本的拖累,2011年全球汽车销量可能下降220万辆,且2012年下滑趋势仍会延续。

图11 2010~2015年汽车电子领域MEMS市场走势(数据来源:市场研究机构iSuppli)

由于各国法律法规对汽车的要求越来越严,ESC、气囊和胎压监测(TPMS)等安全应用将成为主流,胎压监测将从2015年起在中国成为强制法令。节能减排也将使中国成为传感器市场增长的驱动力。另外,一体化传感器会使价格以7-8%的速度下降。

在工业、有线通信、医疗电子、军事与民用航空灯高附加值应用领域,MEMS全球市场规模将从2010年的15亿美元增加到2015年的27亿美元,年平均复合增长率约为12.3%。MEMS不仅可以减少工业与民用的能源消耗,还有助于能源开发与勘探。iSuppli认为,中国在上述各领域已成为MEMS的主要应用市场。

MEMS供应链的演进

市场研究与分析机构Yole认为,MEMS供应链结构正在孕育着新变化。MEMS器件可用于替代功能,如麦克风;也可用于新功能,如微镜、RF MEMS调谐天线;或者组合功能,如IMU,该功能正带来商业模式的革命。在麦克风领域,一些厂商生产晶圆,另一些厂商则专注于封装、销售传感器。在MEMS代工厂和IDM之间也出现了一种中间商业模式:一些IDM专门用自己的设计生产MEMS晶圆,而一些MEMS代工厂则用自己的设计开发产品平台。MEMS产业的另一种变化是,在一个模块中集成多个芯片,这种情况始于从6自由度(DoF)到10自由度的惯性模块。同时暗示了高集成度、软件与供应链中的多个挑战。

Yole具体分析了MEMS市场供应链的几个重要变化:

一、2016年,消费电子领域中的惯性组合传感器将占很大份额。在游戏、手机、平板电脑和PMP应用中,可能占近1/3的出货量,及近50%的销售额。

二、MEMS麦克风领域供应链在过去几年已经发生了不小的变化。例如,英飞凌已转型为麦克风芯片供应商,供给瑞声科技(AAC Acoustics)、Hosiden、BSE、Goertek等亚洲麦克风厂商;同时,MEMSTech和欧姆龙等另一些厂商正试图成为取代纯代工厂的麦克风制造商。

三、辐射热计、带检测器的照相机核心模块正成为相机制造商的主要业务。这将进一步促进红外检测器的集成与应用。

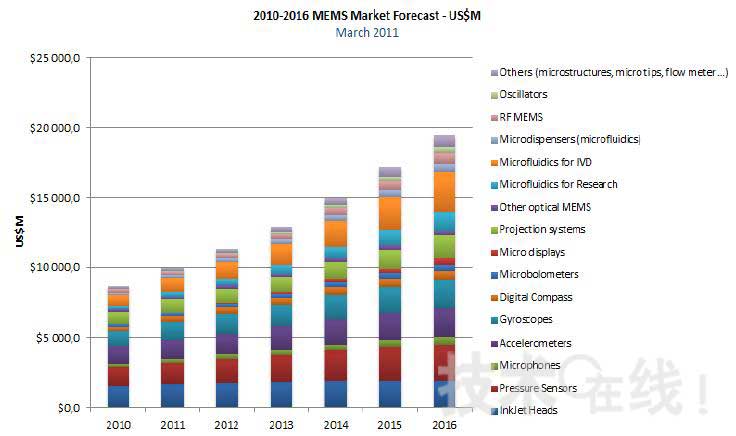

Yole于2011年3月发布的数据显示,TI、惠普、博世和ST等厂商排名2010年全球MEMS销售前30位。这一年MEMS全球市场营收约为87亿美元,出货量为43亿件,其中消费电子领域的贡献占了46%;2016年营收将达196亿美元,出货量为158亿件,营收和出货量的年复合增长率分别为15%和24%。其中,惯性MEMS份额最大,微辐射热计、振荡器和微流控芯片等新型器件也有一定贡献。2010~2016年MEMS(按产品种类划分)全球市场走势如图12所示。

图12 2010~2016年MEMS(按产品划分)全球市场走势(数据来源:市场研究与分析机构Yole)

厂商战略分析

厂商数量从高度分散向相对集中发展,表明MEMS业务正在成熟。2010年,全球销售额在1亿美元以上的厂商有21家。博世、ST、松下等大厂商变得更大,小厂商竞争形势更加严峻。规模小且产品种类分散的厂商将很难与大厂商竞争,但专注于一两种技术产品的厂商仍有一定的市场生存空间。“如只有单一产品的AKM、楼氏电子(Knowles)、TI和Inkjet等厂商,业绩也很好。芯片设计、封装、软件等技术分工越来越专,这将成为未来的重要发展趋势。”Yole分析师Laurent Robin指出。

目前,排名在全球前30位的大部分厂商是集成型制造公司,出现的新变化是,越来越多的大厂商开始提供代工业务;另外一些厂商考虑到成本和基础设施因素,正在外包消费类器件或部分专门的工艺,从而成为轻晶圆厂商(Fab-light)。例如,只有楼氏电子和InvenSense属于无晶圆厂商,惠普、飞思卡尔、ADI、利盟(Lexmark)、英飞凌、VTI等很多厂商属于轻晶圆厂商。30名之外,也有很多无晶圆厂商或在发展,或处于成长阶段,后者可能日后会成为大公司,也可能会昙花一现。

Yole的报告分析指出,未来几年对MEMS产业非常关键。那些从事高附加值的汽车电子厂商仍会保留内部代工厂;进入消费电子领域的厂商很可能采用外包形式;而自己拥有代工厂的消费电子厂商为了生存,将不得不极力提高市场份额,以抵消基础设施的巨大成本。

代工厂则需关注大批量应用的市场领域,通过开发新的器件供应商或消费者,以使生产规模保持稳定。