中国智能移动终端崛起之运动传感器市场发展思路

2013-04-03 08:41:36 来源:微迷 评论:0 点击:

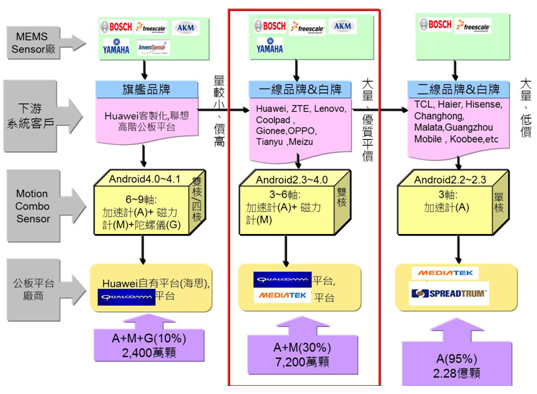

就运动传感器在中国品牌及白牌智能手机应用趋势来看,可发现目前智能手机仍以集成加速度计单一器件做简单屏幕翻转为主流,应用渗透率达95%,换算出货约有2.28亿个的销量水准。

一、中国智能手机市场蓬勃发展

观察全球智能手机市场发展,可发现欧美地区智能手机应用渗透率已处相对高档,加上近来景气低迷不振影响多数消费者启动换机意愿,在市场相对饱和且缺乏换机驱动诱因下,使欧美地区的智能手机市场已不若过去几年高市场成长。

相对地,未来智能手机市场重心将逐渐移往新兴国家,又以中国市场为主,除中国智能手机市场渗透率仍相较欧美地区低之外,更重要的原因则在于中国品牌/白牌智能手机于近年的全面抬头。

二、运动传感器在中国智能手机中的应用仍以单一器件方案为主

就运动传感器在中国品牌及白牌智能手机应用趋势来看(见图1),可发现目前智能手机仍以集成加速度计单一器件做简单屏幕翻转为主流,应用渗透率达95%,换算出货约有2.28亿个的销量水准。然由于单一“加速度计”产品单价已跌无可跌,加上应用渗透率已高,故展望下阶段技术发展,“加速度计”结合“磁力计”,进行惯性航位推移辅助与扩增实境应用,将成为未来2~3年最重要的潜力应用。

目前推估“加速度计”加“磁力计”的运动组合传感器方案,2013年于中国智能手机市场应用渗透率大约30%,换算之下约有7,200万颗销售量,此运动组合传感器方案,预计将成为下阶段成长最快速的应用。

至于“加速度计”加“陀螺仪”加“磁力计”的九轴高端运动组合传感器,目前于中国应用渗透率仅10%。

整体而言,目前中国智能手机运动传感器供应商以美日等外商为主,“加速度计”以Bosch Sensortec与Freescale为领导厂商,“陀螺仪”则由Invensense提供部份高端旗舰机种整合方案,“磁力计”则有AKM、Yamaha、Alps、Aichi Steel等日系业者,目前同时具有市场规模与成长潜力的,属于大量、优质平价的一线品牌及白牌所导入之“加速度计”加““磁力计””与“加速度计”加“磁力计”运动组合传感器方案,该区块市场的运动传感器主要供应商为“加速度计”之Bosch Sensortec与Freescale,及“磁力计”的AKM及Yamaha。

图1 中国的运动组合传感器以“加速度计”加“磁力计”应用较普遍

三、IEK 观点

(一)台湾与日本共同合作进入大陆公板体系

由智能手机内部元件组成结构演进趋势来观察可以发现几个重要现象;首先是产品模组化趋势;由无线通讯晶片产品配置方式可发现,已逐渐由过去单一芯片型态走向多芯片集成型模组,且由近来大厂所推通讯模组方案多已同时整合Wi-Fi、蓝芽、GPS、FM、NFC等五合一功能于单一模组,可以看出未来晶片业者将逐渐进行模组化整合,一来透过将技术原理类似之射频元件做统一整合可降低整体次系统开发成本,二来整合成单一模组型态,也可免除需针对个别通讯元件进行繁复认证测试的过程,借此加速产品上市的时程。

其次,则是主处理器晶片商集中化趋势;投入主处理器(基频处理器与应用处理器)晶片厂商重叠性愈来愈高,且逐渐集中至少数几家厂商的态势来看,也可得知未来的公板业者,将扮演维持中国智能手机市场性价比持续迈向最佳化的关键角色。再者,则为传感器产品的比重与日俱增;随着人机界面应用风潮日盛,带动感测器件内建比重与日俱增,并逐步迈向异质整合方案型态已成大势所趋,由早期CMOS图像传感器做为照相功能,至目前普遍整合另一照相传感器做为视讯通话,再逐步结合自动对焦、光学防手振、环境光源传感器、距离近接传感器等,反映IR光学传感器已成落实智能手机兼顾拍照节能所不可获缺的关键元件。

展望未来,运动组合传感器则可望成为下阶段带动智能手机更贴近人机界面应用需求的重要整合方案,并在市场接受度快速提升后,逐步增加更多触控(接触式与非接触式)、生物辨识、环境监测技术,进而透过更多MEMS异质整合方案,以达到更便利的人机互动应用情境,然而众多运动组合传感器未来能否顺利大量导入中国主流智能手机,在短期的策略发展上,首要之务必须取得公板业者在品质层面的认可,与长期累积的供应链合作关系。

换言之,未来单一运动传感器器件厂商如欲在短期内抢进中国智能手机市场,除须具备创新研发能力,还要能融入公板业者长久经营的供应链体系,并取得长期品质无虞的合作信用与市场口碑,如此才不致于分散资源于规模狭小却数量众多之方案商,导致分散力量无法取得市场经济规模。

MEMS传感器业者要切入公板体系主要面临的挑战;在于手机牵涉到较复杂之通讯协定技术,对整体技术要求层次较高,因此公板业者往往会以较具经验的国际IDM MEMS传感器大厂做为首选方案。相对之下,中国各类白牌平板电脑面临之通讯协定技术问题较少,对于MEMS传感器选用也较不严苛,故建议可由该市场区块进入,透过白牌平板电脑市场练兵,缩短学习曲线,并累积设计方案导入纪录,于市场逐步建立口碑之后,再极力争取一线品牌/白牌智能手机之设计导入机会。

除此之外,由于日系业者在“磁力计”耕耘已久,故短期内台湾加速度计与日本“磁力计”业者可展开台日合作,争取中国下阶段初期一线品牌、白牌手机及平板应用商机。

(二)开发Pin-to-pin 兼容的传感器方案,展开异业合作形成组合传感器

目前中国运动传感器市场以Bosch Sensortec与Freescale等外商IDM大厂主导,由于相关业者仍需保留部份产能供应国际智能手机品牌需求,且仍无法完全满足中国市场弹性且即时之需求,因此便顺势衍生出一定比例的产品供应缺口。

着眼于此,建议运动传感器业者中期策略应视此一产品供应缺口为重要的市场切入机会,思考及早开发与运动传感器外商大厂脚位兼容产品,同时透过异业整合方式,争取“磁力计”相关业者合作机会,借此逐步累积出运动组合传感器高端集成方案,并立下目标于2~3内产生部份进口替代效应,甚至取得主流公板业者长期专案合作机会,以逐步提升当地市场渗透率与能见度,进而提升整体产业竞争实力。